Андрій Партика, Ocean Media Plus: «Мильні» категорії вперше пропускають кризу на телебаченні. Це змінює позиції лідерів на рекламному ринку

Вісім місяців повномасштабної війни, проблеми з логістикою, електрикою й загальна непередбачуваність майбутнього шкодять, але не зупиняють рекламного ринку України. Українці, яким немає куди відступати, зрештою здаються набагато менш наляканими в порівнянні зі своїми іноземними колегами. На відміну від українських бізнесів, глобальні FMCG-компанії (виробники товарів широкого вжитку — Fast Moving Consumer Goods), які далі ведуть бізнес у нашій країні, майже не рекламуються на телебаченні. Особливою втратою для нього стала відсутність так званої мильної категорії — брендів побутової хімії, засобів особистої гігієни тощо.

Про першу велику кризу майже без міжнародних FMCG-рекламодавців, «Угорщину» в Індустріальному телевізійному комітеті і бажання ICTV повернутися на рекламний ринок «Детектор медіа» поговорив із президентом Ocean Media Plus Андрієм Партикою.

— Андрію, ми з вами розмовляли, коли щойно відбувся рестарт продажів телереклами навесні, і зараз зустрічаємося знову. Що сталося на рекламному ринку за пів року?

— Для початку нагадаю, що навесні ми стартували з повної зупинки ефірів телеканалів: був тільки марафон, і в ньому досі немає реклами. Ми пройшли значний шлях і, якщо чесно, мені самому не віриться, наскільки ми були праві, коли робили ті кроки тоді. Позиція, яку я мав: яким буде ринок, на такому ми й працюватимемо. У десять раз меншим — працюємо на в десять разів меншому, в п’ять разів меншим — працюємо на вп’ятеро меншому. Намагатимемося збирати гроші, які можна зібрати, надавати клієнтам послуги, які можна надати, і таким чином теж впливатимемо на відновлення економіки, хоч як це пафосно зараз звучить.

Перш ніж відновити продажі, ми провели дослідження, як війна впливала на рекламний ринок у різних країнах — Афганістані, Сирії, колишній Югославії, Грузії, Україні. У більшості країн війна була коротка, тактична, і не призводила навіть до падіння ВВП і суттєвого скорочення рекламного ринку. Інший крайній сценарій — Сирія, яка впала в десять разів і перебувала в цьому проваллі десять років. Ми вважали, що в Україні не буде легкого сценарію, хоча підсвідомо вірили, що війна може тривати менше, ніж це виявилося насправді.

Потім ми вивчили склад ВВП України, подивилися на окремі регіони і зрозуміли, що 60% економіки мало би залишитися. На той момент ми ще відносили Київ до уражених регіонів, а російські військові залишалися під Києвом.

Ми ухвалювали рішення в середині березня. Перший вихід телереклами мав відбутися 18 квітня. Одного місяця приблизно достатньо, щоби пройти всі організаційні труднощі: поговорити з каналами та клієнтами. Фактично ми вийшли з рекламою 24 квітня. І з перших днів було два клієнти: Pro-Pharma і Teva.

Ми зустрічали розгубленість команд в агенціях. Я не так багато спілкуюся напряму з клієнтами, але, можливо, в окремих клієнтів розгубленість теж була. Була вона і в колег з інших медіагруп, які говорили: «Це не наші танки біля Москви, це російські танки біля Києва, давайте зустрінемося через півтора року». Проте практика показала, що кожного місяця після того відбувалося відновлення.

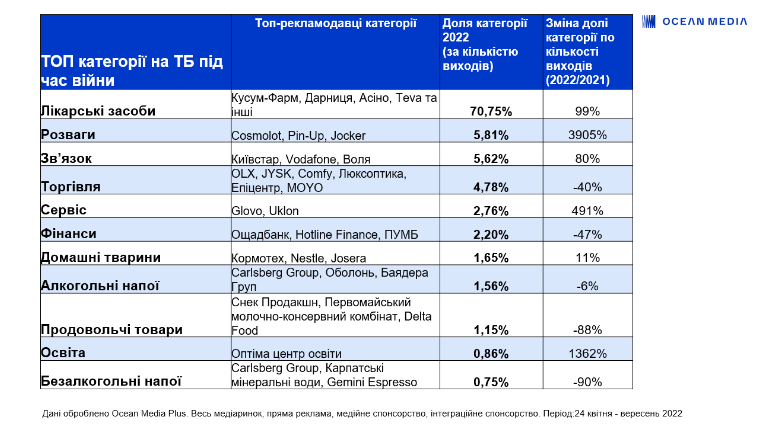

Коли ми починали, у фарми (компаній — виробників ліків. — «ДМ») уже були певні правила, як повинна діяти їхня галузь. Вони зібралися, домовилися, як працюватимуть з аптеками, як списуватимуть стару заборгованість тощо. Їхня галузь досить сильно диверсифікувалася. Ті, хто продавав вату і фізрозчин, опинилися в глибокій кризі, бо ринок наситили волонтери. Але ці категорії ніколи не рекламувалися. І тому зараз фарма лідирує на телебаченні: на неї припадає більше 70% телереклами залежно від місяця і відновлення інших категорій. Також до нас прийшли клієнти, які раніше виходили на каналах «1+1 media», Inter Media Group та медіагрупи «Україна»: наприклад, восени повернувся «Фармак».

Загалом продажі телереклами у вересні були вдвічі більшими, ніж у серпні: вони досягли 200 мільйонів гривень, а це дуже хороший показник. Ринок є тактичним, тобто якщо раніше завдяки угодам можна було заглянути з березня до кінця року з точністю 5%, то зараз у середині вересня не можна було заглянути на кінець вересня з такою ж точністю. Переговорів дуже багато, станом на сьогодні більшість агенцій відновили повноцінну роботу. Це великий плюс для галузі, тому що все одно клієнти самостійно не можуть оформити свої бажання й стратегії.

З телевізійних FMCG-гігантів, які в жодну кризу ніколи повністю не йшли з телебачення (Procter & Gamble, Johnson & Johnson, Henkel), поки що нікого в ефірі немає. Один великий клієнт з їхнього числа планує стартувати в листопаді, цей старт відкладався чотири місяці. І часто для відсутності їхньої реклами на телебаченні є багато причин — від логістики, коли вся доставка йде тільки з Заходу автомобільними шляхами, і до тиску з боку торгівельних мереж. Але якщо подивитися на їхню виручку, то станом на травень вона впала всього на 10–15% у гривні і на 30% у фізичних обсягах. У фарми зараз теж мінус 7% виручки (продажі безрецептурного сегменту фарми впали на 7% у гривнях у вересні й на 8% у гривнях у серпні в порівнянні з аналогічними місяцями 2021 року. — «ДМ»). У порівнянні з іншими галузями це взагалі не криза. Коли на телебаченні в травні доходи становили 5% від рівня до 24 лютого, то, наприклад, у сектора нерухомості наша цифра викликала заздрість, що ми маємо хоч щось.

Найбільш активними зараз є локальні клієнти, які не мають варіанту перечекати і обійтися без 0,5% доходів у глобальному бюджеті. Реклама одних кормів для домашніх тварин глобального гравця (Nestle. — «ДМ») вийшла у відповідь на появу реклами їхнього українського конкурента. Але загалом відсутність FMCG обмежує можливості як телебачення, так і самих клієнтів.

Я точно знаю, що деякі великі глобальні клієнти пообіцяли платити працівникам 100% довоєнної заробітної плати. І в мене таке враження, що рівень виручки FMCG-компаній набагато вищий, ніж той, який вони спрогнозували для глобальних офісів, коли почалася війна. У глобальних агенціях теж пообіцяли 100% зарплати. Частина з них зробили релокацію зайнятості працівників на зарубіжні ринки. Це не йде гладко, бо навіть ті працівники, які позиціонувалися як англомовні, насправді володіють англійською недостатньо, щоби спілкуватися по вісім годин щодня.

— Скільки брендів зараз виходять із телерекламою?

— Більше 140 брендів вийшли у вересні.

— У порівнянні з іншими видами реклами телевізійна відновлюється найшвидше чи лідером із темпів зростання є інтернет?

— Ніхто не знає, що відбувається в інтернеті. Моніторингу немає і скільки чого там продається, знають хіба що Google і Facebook. Локальний ринок нібито йшов за телевізійним. Пошлюся на директорів агенцій: клієнти спочатку відновлювали телевізійні бюджети і додавали до них інтернет. Є клієнти, які досі ведуть бізнес у Росії і бояться негативного публічного сприйняття. Вони помаленьку запускають ролики в інтернеті, тестуючи реакцію суспільства. Телебачення вони сприймають як дуже масовий ресурс: щойно бренд там з’являється, відразу великі шанси, що його всі почнуть обговорювати.

— Які ще тренди рекламного ринку ви могли б відзначити?

— Особисто я чекаю, що буде класичний вихід із кризи в листопаді-грудні. Один із трендів — наближення до повної розпроданості, у вересні цей показник уже був 90%. Ocean Media Plus відновив співпрацю з 24 каналом, який покращив позиції, і з каналом «Сонце». Ми ведемо переговори зі Starlight Media, щоб у якомусь вигляді ICTV міг потрапити на комерційний ринок. Вони розглядають різні стратегії, але, на мою суб’єктивну думку, якби в марафоні з’явився ще якийсь контент, крім новин — хоча би по кілька годин вранці і ввечері, — це було би корисно і для самого марафону, і для відновлення рекламного ринку.

Ще з трендів — відхід медіагрупи «Україна». Мені здається, це не останній гравець, який може залишити телевізійний і взагалі медійний ринок України. Платформи (ОТТ. — «ДМ») фінансово теж почуваються не дуже. Окремі кажуть, що вони прибуткові. Але до великої війни всі вони орієнтувалися на розвиток протягом п’яти — десяти років. Коли ви орієнтуєтеся на розвиток, то маєте операційно інвестувати, щоби далі зростати. Через війну надлом тих, хто був у стратегії агресивних інвестицій у розвиток, досить значний.

Я був проти закриття панелі телевимірювань. У певному вигляді вона далі існує і засновники Індустріального телевізійного комітету отримують звідти якісь дані. Вони вважають їх не до кінця коректними через зміну генеральної сукупності. Я вірю, що панель повернеться з першого січня. Зараз Київський міжнародний інститут соціології проводить установче дослідження. Соціологи не рекомендували починати його навколо 24 серпня і 1 вересня, поки відбувалися великі міграції людей: відпустки, виїзд і повернення в країну. Ми всі читали, що п’ять мільйонів людей повернулися в Україну. Найближчим часом ми маємо отримати від КМІС нову структуру генеральної сукупності, на базі якої Nielsen зможе застосувати нові ваги і таким чином зробити панель такою, яка представляє поточну структуру населення.

У контексті вимірювань не можу не згадати і скандал, коли на одному тижні в Big Data UA раптово не стало Нового каналу. Коли ти міряєш сам себе, все одно є якась спокуса. Мені дуже подобається Сергій Бойко, він ентузіаст і реалізує теоретично правильний бриф, але це Україна: тут в один день можуть надіслати нульові цифри Нового каналу. І це той шлях, який нам потрібно пройти, будуючи нову країну під час і після війни. Бо одна з наших давніх проблем — абсолютна толерантність до корупції та маніпуляцій.

Панель і моніторинг повинні бути, бо це певний рівень довіри. Багато хто використовує відсутність панелі як аргумент проти інвестицій у телерекламу. Хоча є клієнти, які вимірюють ефективність реклами на телебаченні змінами у своїх продажах навіть під час війни.

— Виходить, що фінансування панелі ляже на трьох гравців (Starlight Media, 1+1 media та Inter Media Group. — «ДМ»)? Чи ІТК готовий запрошувати інших учасників ринку для її фінансування?

— Цього я поки що не знаю. Бути учасником ІТК — недешеве задоволення (кілька мільйонів гривень на рік для агенцій і десятки мільйонів для телегруп) і відповідальність. Так само як ООН і ЄС, ІТК теж дуже хотів би позбутися права вето, коли один гравець може заблокувати будь-яке рішення. І ця «Угорщина» в ІТК є. (Сміється.) Тому чи це будуть два гравці, чи відбудеться якесь розширення, чи утвориться нова організація — у будь-якому випадку потрібне ядро, яке не ветує рішення і хоче розвиватися. Бо зараз ми на проміжному етапі, а в майбутньому галузь хоче запровадити цифрове вимірювання. Це, напевно, відбудеться не швидше, ніж через три роки, бо це потребує інвестицій, зміни приладів.

Рішення про конфігурацію ІТК ще не прийняті. Галузь точно незадоволена швидкістю змін до війни і під час неї, несплатою внесків, правом вето. Тому є запит на зміну організаційної структури, повноважень і відповідальності за відсутність фінансування. Чи вдасться це вирішити? Це проблема не нова, їй не рік, не два і не три. Просто галузь була фінансово досить добре забезпечена і тому могла роками жити з такою проблемою. Війна загострює всі ці питання і, на мою думку, має сприяти швидким перетворенням.

— Ви вже згадували про медіагрупу «Україна». Як її відхід вплинув на рекламний ринок?

— Наскільки мені відомо, медіагрупа «Україна» формально залишається членом ІТК і навіть працює зі своєю заборгованістю. Але це учасник, чия мотивація участі в організації не зрозуміла, і я не можу сказати, як він впливатиме на формування її майбутнього, враховуючи, що в нього теж є право вето.

Коли в них у пакеті ще був канал «Україна», то вони були гравцем рекламного ринку. Коли каналу «Україна» в їхній рекламній пропозиції не стало (через трансляцію телемарафону. — «ДМ»), решта їхніх телеканалів не змогли стати помітною фігурою. Вони не були тими, хто вірив у швидке відновлення під час війни, за моїми враженнями. Тому вони й стартували пізніше, вже коли побачили, що відбулася комунікація Ocean Media Plus і Starlight Media з агенціями. Але рухатися пізніше і зі слабшим ресурсом — це дуже складна задача.

Тобто останнім часом вони були гравцем із низькою ціною і такою ж мотивацією. Коли такий учасник іде, це оздоровлює ринок.

— А чи не чули ви, що МГУ збирається зробити з правами на свій контент, серед якого є й не показаний прем’єрний?

— Я точно знаю з ринку, що вони хочуть його монетизувати, але не знаю, яким чином. Є лише два сегменти покупців: телегрупи і платформи. І тим, і тим фінансово важко. Чи зможуть вони щось продати тим або другим і за скільки? Може, в 10, може, в 20 разів дешевше, ніж вони туди інвестували. Якщо взагалі зможуть.

— Ураховуючи, що цього року через війну зупинялося виробництво телевізійних проєктів, чи може це стати в майбутньому проблемою в тому числі для рекламного ринку, коли великим телеканалам не буде чого показувати?

— Я не є вісником Апокаліпсису і вірю, що ринок збалансується. По-перше, в телегруп є якісні архіви — в тому числі, як ви сказали, деякі зняті заздалегідь прем’єри. Наскільки мені відомо, вони в один день всі свої скарби показувати не планують, тобто це планується у відповідності до розміру ринку. Я особисто спілкуюся з талановитими людьми, які виробляли ці топові шоу: ніхто ще не знайшов себе за кордоном. Вони ж не просто гроші заробляють: вони роблять твори і від цього отримують задоволення. Вони повернуться і зроблять нові проєкти. Крім знятих до війни топових шоу, канали продукують малобюджетні проєкти, які дуже актуальні для сьогоднішньої ситуації і мають успіх як у глядачів, так і у спонсорів. І тому я думаю, що за рік-півтора у відповідності до того, як почуватиметься економіка, телевиробництво відновиться.

Сказати, що на нашу територію прийде Netflix і всіх тут з’їсть? Я не думаю, що вони будуть бездумно інвестувати. Зараз у вигляді гуманітарної допомоги вони провели якийсь конкурс — хороший крок. Але наш глядач любить американський контент непропорційно до рівня американської допомоги в цій війні: у кращому випадку він дивиться американські блокбастери. А покажи якесь шоу чи серіал — він узагалі не ловить темпу, йому треба локальну пропозицію. Ясно, що молодь росте, але це не швидке оновлення. Я нещодавно звернув увагу, що найбільш популярний фільм Netflix в Україні на той момент не мав української чи російської доріжки. Є група людей, які можуть дивитися англійською, але вона невелика.

Надалі Netflix буде складніше залучати фінансування: інвестори втратили віру в його постійне зростання. Як і передбачалося, спочатку на платформи прийшли преміальні глядачі, а за ними — халявщики, які хочуть користуватися їхніми послугами по рекламній моделі. На мою думку, це вимагатиме від Netflix перетворень. І чи зможе він у цей час тримати Україну в пріоритеті, у мене є великі сумніви.

Мій прогноз такий: FMCG-рекламодавці повернуться, локальні виробники контенту відновляться. Не буде поки що такого багатства, як раніше, але це була розкіш, якої немає ніде в світі.

Ще ж треба піймати тренди: що тепер хоче глядач. Цей сезон їх проявить.

— Я почула від одного з учасників ринку, що для допомоги рекламному ринку варто повернути на телебачення рекламу алкоголю. Що ви про це думаєте?

— Мені здається, держава настільки загнала алкоголь акцизами, а торгівельні мережі — своїми політиками, що алкоголь не є таким гравцем, який може щось привнести в розвиток телебачення: в його розпорядженні — незначні суми. Але це і в кращі часи не був такий сегмент, який би допоміг вийти з кризи.

— Які законодавчі зміни можна порадити зробити народним депутатам, щоб допомогти рекламному ринку?

— Немає одного простого рішення, щоб гроші посипалися. Я навіть не заперечую стратегію, що спочатку має відбутися відновлення економіки, а потім, як результат — рекламного ринку. Хоча ми не бачимо великого падіння у рекламодавців.

Колись у нас були ставки на порівняльну рекламу — це не дало жодного ефекту. Ринок дуже обережний.

Основне, що потрібно, — і це є в законопроєкті «Про медіа», — технологічний нейтралітет: однакові правила для інтернету й телебачення. Все має бути оплачено — рекламні послуги й податки — на території України. Не може так бути, що в когось усе в офшорі, а телебачення чемно платить тут ПДВ. Один клієнт розповідав мені: «Щойно ми дійшли до певних обсягів, нам подзвонили і запропонували платити податки на островах з певною оптимізацією». Це одна з топових світових компаній, яка продавала послуги одному з українських інтернет-магазинів. І в інтернеті має бути хоч якийсь елемент контролю (наприклад, за просуванням ліків або піратством контенту).

Також мені дуже подобається ініціатива Олександра Ткаченка про «інформаційний Рамштайн».

— Чи можуть у сегменті рекламних груп відбутися такі ж драматичні зміни, як серед медіагруп?

— Я не думаю. Відбувається зміна їхніх позицій. Ми, як великий гравець, досить чітко бачимо телевізійні бюджети, що є на ринку. Тому складаємо власні рейтинги по телевізійних білінгах:

2022 Ocean Media Plus TV rank (group) — це рейтинг медійних рекламних груп за телевізійними бюджетами (пряма реклама, медійне спонсорство, інтеграційне спонсорство) на ринку України, який враховує факт за період січень — вересень 2022 року та прогноз Ocean Media Plus по телевізійних білінгах на ринку за жовтень — грудень.

Припустимо, одна група на 70% працює з FMCG-клієнтами, а їх немає в ефірі — звичайно, її місце в білінгах знизиться. Та з подальшим відновленням ринку і поверненням великих рекламодавців усе може змінитись.

Publicis і Group M — це повністю західні компанії. Центральні офіси їх підтримують, нікуди з України йти не збираються. У локальних інша ситуація: вони мусять виживати, тому займають максимально активну позицію. Отже, я зараз не бачу жодних ознак, щоби хтось пішов із ринку. Хіба у форматі чорного лебедя.

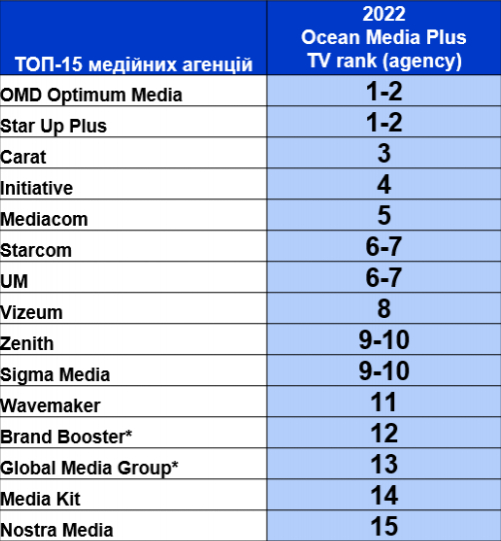

Зміни в позиціях медійних агенцій також відбулись. Топп’ятнадцятка на телевізійному ринку зараз виглядає ось так:

2022 Ocean Media Plus TV rank (agency) — це рейтинг медійних рекламних агенцій за телевізійними бюджетами (пряма реклама, медійне спонсорство, інтеграційне спонсорство) на рекламному ринку України, який враховує факт за період січень — вересень 2022 року та прогноз Ocean Media Plus за телевізійними білінгами на ринку за жовтень — грудень.

* зараховані у рейтингу виключно прямі угоди з рекламодавцями, а не загальна сума білінгу.

Та я вірю у велике відновлення. В Афганістані після війни, коли прийшов демократичний уряд, економіка виросла в десять разів. Десь має бути межа між добром і злом. Я сподіваюся, що її можна буде зафіксувати — неважливо, на який період часу. Якщо на десять років, то нехай, за цей час можна непогано розвинутися. Син Воррена Баффета нещодавно приїжджав в Україну. Багато хто в світі чекає моменту, коли можна буде інвестувати в Україну. І він обов’язково настане. Зростання в десять чи в десятки разів обов’язково відбудеться і ми з вами ще в цьому поживемо.

— Отже, ми з вами знаємо перспективу на десять років: вона дуже оптимістична. А яким буде 2023 рік для рекламного ринку?

— Особисто я оптиміст. Рекламні доходи зараз дуже близькі до мого плану, плюс-мінус 10%.

До прогнозування на наступний рік є кілька підходів. Якщо вірити Міністерству економіки і бюджету — 30% інфляції, 20% зростання ВВП, — то рекламний ринок покаже +100% у наступний рік до факту цього року. Напевно, що там стоїть зірочка і десь маленьким шрифтом написано: «У випадку, якщо війна буде розвиватися за таким-то сценарієм». Але найменше зростання, яке в нас виходить математично, бо ми перевіряємо різними способами — плюс 35–50%.

Якщо піде за сценарієм стишення військових дій — а я думаю, що так і піде, бо приблизно в лютому ресурси для серйозних просувань в обох сторін будуть обмежені, — то десь буде так звана лінія розмежування. Дуже хочемо, щоб вона була на межі кордону 1991 року.

Такого розв’язання, що тепер ми один одного любимо, укладаємо угоду, ніхто ні до кого не має претензій, Росія диверсантів не надсилає, економіку не руйнує, інформаційним простором у нерегульованому інтернеті не управляє, ніколи не буде. Фактор цієї держави стабільний: навіть якщо піде ця еліта, вони все одно народять таку саму нову. Але й за цих умов ми зможемо рости й розвиватися, як із 2014 по 2021 рік. Є шанси, що будуть ці міжвоєнні стрибки. Думаю, стратегія Росії в Україні — зруйнувати нашу економіку, не дати нам відновитися і прийти за якийсь час знову. Але практично весь світ на нашому боці і ми точно переможемо.

— А скільки в абсолютному вимірі буде рекламний ринок у 2023 році?

— Я, мабуть, утримаюся від абсолютної цифри. Всеукраїнська рекламна коаліція називає певні цифри, але реальність відрізняється від них досить сильно (у менший бік. За деякими підрахунками, в 2022 році телевізійний рекламний ринок схуд настільки, що кошти міжнародних донорів, які виділяються на підтримку незалежних медіа, стали помітними на фоні рекламних доходів найбільших приватних медіагруп. — «ДМ»). Я не дуже вірю в їхні показники, але хай уже вони залишаються основним джерелом для преси.

Фото: Ocean Media Plus