Відновлення панелі буде, але яким? Відповіді на найважливіші питання ринку

Телевізійна галузь дбає про свою репутацію. Вивіряється кожна новина, кожен опублікований матеріал. Те саме стосується і всіх соціологічних показників: вони ретельно перевіряються незалежно від того, подобаються вони комусь чи ні.

Момент, коли в Україні не діяла телевізійна панель, останнього разу був у 1997 році. Тому, звісно, в нас немає такого досвіду швидкої зупинки і швидкого відновлення вимірювання телеперегляду. Наша галузь — це не трамвай, із якого ти можеш виходити на кожній зупинці, а потім знову їхати; вона взагалі не звикла так швидко діяти. Хоча вже зараз усі, хто поїздив світом і поспостерігав за подіями останніх дев’яти місяців, знають, що Україна насправді швидко приймає рішення.

Хоч як ми одне одного критикуємо, відновлення панелі, яке відбувається зараз, — найшвидше з можливого. І багато людей доклали зусиль, щоб це сталося на початку 2023 року. Нагадую, 9 місяців великої війни. За цей час телебачення ні на секунду не переставало мовити. Ні на секунду. І ми завжди були і є за відкритість, за реальність показників; ми не продаємо повітря, ми не продаємо ботів, ми не підробляємо показники. Ми самі не оцінюємо свої рейтинги — це робить незалежна дослідницька компанія зі світовим ім'ям Nielsen.

У цьому матеріалі я хочу поділитися з ринком інформацією про майбутню панель, щоб уникнути спекуляцій і фантазій. Тому я звернувся до Світлани Калініної із Kwendi Media Audit, яка поставила найважливіші питання про панель від себе як найповажнішої аудиторки та від рекламодавців, та до «Детектора медіа», який завжди тримає руку на пульсі нашого ринку. Відповідаю на їхні запитання.

Андрій Партика

Результати установчого дослідження. Як воно проводилось в умовах війни, чиїм коштом? Чи буде його оприлюднено?

Результати установчого дослідження я частково оприлюдню в цьому матеріалі. Ті компанії, які куплять підписку на Nielsen, зможуть їх побачити в повному обсязі.

Наскільки мені відомо, установче дослідження фінансували три телегрупи. Проводив його Київський міжнародний інститут соціології за стандартами Індустріального телевізійного комітету. Основною задачею було визначити генеральну сукупність: скільки, де і яких типів людей у країні живе (їхні вік, стать, регіон та інші параметри) і як вони дивляться телевізор.

Ви всі знаєте, що не тільки у телевізійної галузі, а й у всієї країни є величезна проблема втрати територій. Частину територій, які на момент опитування були втрачені, українська армія змогла повернути. Наприклад, у Херсонській області мешкає близько мільйона людей. Який відсоток там залишився, який відсоток живе в окупованій частині — складно сказати, але цифри, які я називатиму далі, не включають факту повернення Херсона.

Також ми всі розуміємо, що зону бойових дій, окуповану територію й нещодавно звільнену територію складно покривати соціологією. Практично неможливо проводити там опитування чи збирати інформацію, як люди дивляться там телебачення.

Отже, що сталося з країною, якщо на 24 лютого 2022 року було розуміння, що її населення — 37 мільйонів? Зараз частина, яка мешкає на вільній території, — приблизно 28 мільйонів людей, а точніше 27 млн 936 тисяч 392. Втрата того, що ми можемо покрити соціологічними дослідженнями по всій території, — 24,6%. Якщо ж ідеться про міста з населенням понад 50 тисяч людей, то відсоток цієї втрати зменшується до 21,2%.

Як ви знаєте, українське телебачення в комерційному плані довго орієнтувалося саме на мешканців міст із населенням 50 тисяч і більше. Чому ми про це говоримо? Бо довоєнний попит на телевізійну рекламу, адресовану мешканцям усієї України, становив 6,8%, а на адресовану аудиторії віком 18—54, 50 тисяч+, — 93,2%. Також я можу додати, що роздрібний товарообіг у країні також зосереджений переважно в містах 50 тисяч+: 78% до війни. Міста з населенням менше 50 тисяч і села, де жила понад половина населення країни, споживали 22% товарів та послуг.

Звісно ж, телевізійний сигнал нікуди не подівся з міст із населенням, меншим за 50 тисяч, і сіл — він навіть став доступнішим за рахунок розкодування супутника. Тому клієнт, який купує рекламу для аудиторії людей віком 18—54, що мешкають у містах 50 тисяч+, безкоштовно отримує аудиторію, молодшу за 18 років і старшу за 54, а також людей, які мешкають у менших містах і селах.

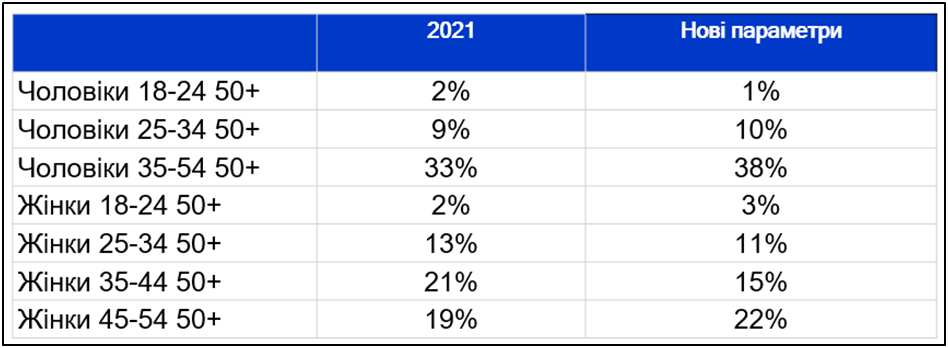

Установче дослідження зафіксувало, що в містах 50 тисяч+ населення зменшилося на 21,2%. Якщо ж ідеться про телевізійну аудиторію, про тих, хто має телевізор, може його дивитись і хоче його дивитись, то вона зменшилася приблизно на 30%. Ви всі розумієте, що стиль життя кожного з нас суттєво змінився; до того ж, відбулася значна міграція всередині країні і дещо змінилася структура населення. У першу чергу за рахунок жінок і дітей, які виїхали за кордон. Чоловіки не мають змоги залишити країну, але багато з них пішли захищати Україну. Тобто структура населення не стала настільки сильно чоловічою, як можна було б уявити.

Також змінилася структура дистрибуції телеканалів. Суттєво знизилось охоплення кабельних мереж у містах із населенням 50 тисяч+ — із 44,5 % до 28%; це відносно на 37% менше, ніж було до великої війни. Також суттєво виросло цифрове телебачення Т2, майже на 60% — із 25% до практично 40%. Тобто 40% людей у містах із населенням 50 тисяч+ обрали й дивляться зараз телебачення безкоштовно. Чим це добре для лідерів ринку? Тим, що в Т2 значно менша конкуренція, адже там є фіксований набір каналів. Це впливає позитивно на середні показники каналів, які там є. Якщо раніше кожен четвертий глядач був в обмеженому середовищі конкуренції, то зараз кожні 2,5 глядача, умовно кажучи, у дуже обмеженій телевізійній пропозиції, в якій є канали Starlight Media: СТБ, Новий, ICTV, М1, у якій є марафон, у якій є група «1+1» і канали групи «Інтер».

Щодо IPTV і супутника: IPTV зжирає супутник, і частка останнього зменшується. Тому новітні способи дистрибуції об'єднали в одну групу доставки сигналу — IPTV, OTT і супутник. Мені ця ідея не дуже подобається, але в новій панелі через складність із фінансуванням треба було зменшувати кількість контрольних параметрів. Додам, що ця категорія за час війни виросла, але всього на 6% (або на два пункти): із 30,4% до 32,3%.

Зараз відбувається тестове отримання даних; воно відображає вплив відключення електрики і тренди споживання телеканалів. Звичайно ж, кожен із телеканалів думає, що дивляться тільки його, тому що він працює найкраще. Але на мою думку як незалежного гравця, ті цифри, які є в новій панелі, є цілком достатніми для прийняття будь-яких рішень як щодо стратегії для телеканалів, так і щодо рекламних стратегій для рекламодавців.

Якою буде нова панель, як вона відрізнятиметься від старої?

Звичайно, в умовах війни навіть на вільних територіях надзвичайно складно проводити опитування.

Тож, враховуючи суттєве скорочення рекламного ринку і обмеження його фінансової спроможності, відхід із ринку медіагрупи «Україна», яка несла частину інвестицій на підтримку панелі, медіагрупи «1+1 media» і StarLight Media обговорили з Nielsen та визначили як пріоритет, що галузь може собі дозволити тільки 1000 піплметрів. Які будуть розташовані тільки в містах 50 тисяч+, бо населення в них відображає, по суті, 93% попиту на телевізійну рекламу.

Ще раз хочу сказати, що це не означає, що в містах 50 тисяч мінус телебачення перестане мовити чи що там не буде перегляду. Це не означає, що там не буде транслюватися реклама. Наскільки мені відомо, всі телеканали в панелі мають рівномірний сигнал по всій території України, незалежно від розміру населеного пункту.

Тому з огляду на економічні можливості телегруп, які є основними платниками за телевізійне дослідження, панель була звужена до 1000 піплметрів. А оскільки структура сім'ї також зменшилась із 2,5 членів родини до 2,2 у середньому, 1000 піплметрів означає орієнтовно 2200 людей — учасників панелі. При цьому її дані є репрезентативними для ключових цільових аудиторій на ринку продажу телевізійної реклами.

Чи справді нова панель охоплюватиме 4, а не 6 регіонів?

Можна було розбити Україну на кожну область та на кожне окреме село. Але КМІС за результатами установчого дослідження, враховуючи фактори, які суттєво впливають на споживання телебачення для побудови панелі, порекомендував звузити сегментацію до чотирьох регіонів.

Звичайно, можна в аналітику закопуватися до самого дна. В попередні роки в нас був експеримент продажу телевізійної реклами за 62 цільовими аудиторіями. За результатами тих продажів ми побачили, що попит насправді сконцентрований на основних цільових аудиторіях. Навіть у такого гіганта як Google, якщо відкинути споживчий таргетинг, вікові групи людей згруповані виключно по 10 років. Тому ми розуміємо, що зараз можемо дати клієнту кількість аналітики, достатню для прийняття рішення: про ефективність, про охоплення, про вибір телеканалів, про контакти з його цільовою аудиторією. Також у нас є велике дослідження, яке показує, що хоч яку вужчу цільову аудиторію клієнт обере для таргетування, найбільша кореляція з ефектом на його продажі є з комерційною цільовою 18—54, міста 50 тисяч+. Захар Ніколенко, експерт із повернення медіаінвестицій, директор із маркетингу продажів Ocean Media Plus, проаналізував 1000 рекламних кампаній клієнтів за вісім років, щоб дійти до цього висновку.

Так і в самому питанні про обсяг генеральної сукупності, який був 32,2 мільйона для всього населення країни, а став 9,7 мільйона для міст 50 тисяч+, є величезна помилка. Адже сигнал доставляється практично 100% населення України. Йдеться лише про місце, де буде проводитися соціологічне опитування. І про той фрагмент, на базі якого будуть прийматися рішення в першу чергу про рекламні кампанії.

Коли панель буде запущена? Чи вона вже тестується? Вона формується на основі старих чи нових панелістів?

Панель не переставала існувати, попри те, що, наскільки мені відомо, великий період часу фінансувалась виключно компанією Nielsen. Вона просто перестала бути на якийсь час репрезентативною, тому що відбулася величезна міграція людей і зміна стилю їхнього життя.

Після того, як були отримані дані установчого дослідження і фахівці оцінили їхню адекватність, ці дані передали в Nielsen для тестування. І зараз працює тестова панель на нових даних, і щодня досить вузьке коло гравців ринку, які продовжують фінансувати панель, отримують свіжу інформацію про телеперегляд.

Я одразу скажу, що тестова панель у перші ж дні показала суттєве зростання телеперегляду. Показала великий інтерес до телеканалів, які далі мовлять, і велика частина каналів має вищі частки, ніж мали до війни. Адже і сумарно ландшафт телеперегляду змінився, бо канали групи «Україна» вийшли з ринку.

Але найбільші енергетичні проблеми країни, найбільші відключення світла припали якраз на перші два тижні тестування панелі. Це означає, що в якийсь момент люди справді не дивилися телевізор, у якийсь момент до піплметрів не могли додзвонитися, а в якийсь момент і піплметр працював, і телевізор працював, але не було інтернету, щоб зібрати ці дані. Тому панель першого тижня показала велику волатильність. Але в цьому є плюс, адже вона точно буде відображати коливання перегляду через вплив проблем з електроенергією.

Наскільки мені відомо, телегрупи хочуть, щоб відбулась ротація панелістів. Це частина домовленості з Nielsen, але основні зараз надходять за рахунок традиційних учасників панелі. Але тих, які відповідають новим параметрам, які надав Київський міжнародний інститут соціології. Вони повинні мешкати в містах 50 тисяч+, мати певний тип доставки сигналу, і ще якийсь набір контрольних параметрів, які визначила, на мою думку, найавторитетніша соціологічна компанія — Київський міжнародний інститут соціології.

Прилади вимірювання, на жаль, залишаються тими, які були до війни. Новітні технології, які будуть повністю фіксувати телеперегляд з усіх пристроїв, швидше за все, з'являться не раніше, ніж за рік після завершення війни. Галузь над цим працює, але на зараз це фінансово неможливо забезпечити. Тому, якщо ви дивитеся на поточні показники і будете дивитись на показники нової панелі, можете бути впевнені, що насправді телеперегляд більший, але старі прилади частину телеперегляду не можуть розрізнити.

Чи будемо ми рейтинги, які згенерує нова панель, використовувати для продажу наступного року? Коли повернеться незалежний моніторинг?

Це рішення вже прийняте. Ми, звичайно, перепрошуємо клієнтів за затримку в часі, але всі розуміють той рівень турбулентності, який є на ринку. Насправді перші дані тестової панелі ми почали отримувати буквально 2-3 тижні тому, в момент, коли країну накрило відключеннями світла. Волатильність даних досить велика. Але панель для того й існує, щоб відображати всі зміни в телеперегляді, в тому числі й ті, які стосуються відключень електроенергії.

Незалежний моніторинг повинен повернутися на початку 2023 року. Думаю, що його старт із першого січня може виявитися непідйомною задачею.

Чи справді медіагрупи планують заснувати нове індустріальне об’єднання замість ІТК?

Україна зараз в очікуванні ухвалення нового закону «Про медіа». Він є одним з елементів гармонізації українського законодавства з європейським. І в ньому сказано, що галузі мають право організовувати індустріальні утворення. Я думаю, щойно закон буде ухвалений, то у відповідності до нього буде сформована нова організація.

Які слабкі місця попередньої організації? Її заснували давно.

На мою думку, багато гравців занадто часто користувалися правом вето. В кожної телегрупи було право вето, і сумарно в трьох рекламних агенцій теж було право вето. Деякі агенції, які є засновниками ІТК, перестали працювати з телебаченням. Тобто ті, що були лідерами на момент створення, зараз такими бути перестали. З іншого боку, ті, що є лідерами зараз, не були серед засновників Індустріального телевізійного комітету. Тому я думаю, що на ринку є великий попит на зміни. Всі хотіли би швидшу організацію, більш рішучу, яка зможе значно швидше адаптуватися. Тому що те ж саме питання про нові піплметри багато разів розглядалося на ІТК, але рішення не ухвалили.

Зараз, наскільки мені відомо, жодних нових організацій немає. Швидше за все, Nielsen буде взаємодіяти з окремими юридичними особами напряму, без індустріальних структур.

Андрій Партика, президент сейлзхаусу Ocean Media Plus

Фото: «Детектор медіа»