Ринок на $978 млрд: за кого насправді борються Digital TV, YouTube і Netflix

На Egta CEO & Top Executives’ Summit у Відні, де зібралися керівники найбільших медіагруп, AdTech-компаній і дослідницьких агенцій, мене не полишала одна думка: більшість викликів, які сьогодні обговорює європейський ринок, уже добре знайомі Україні.

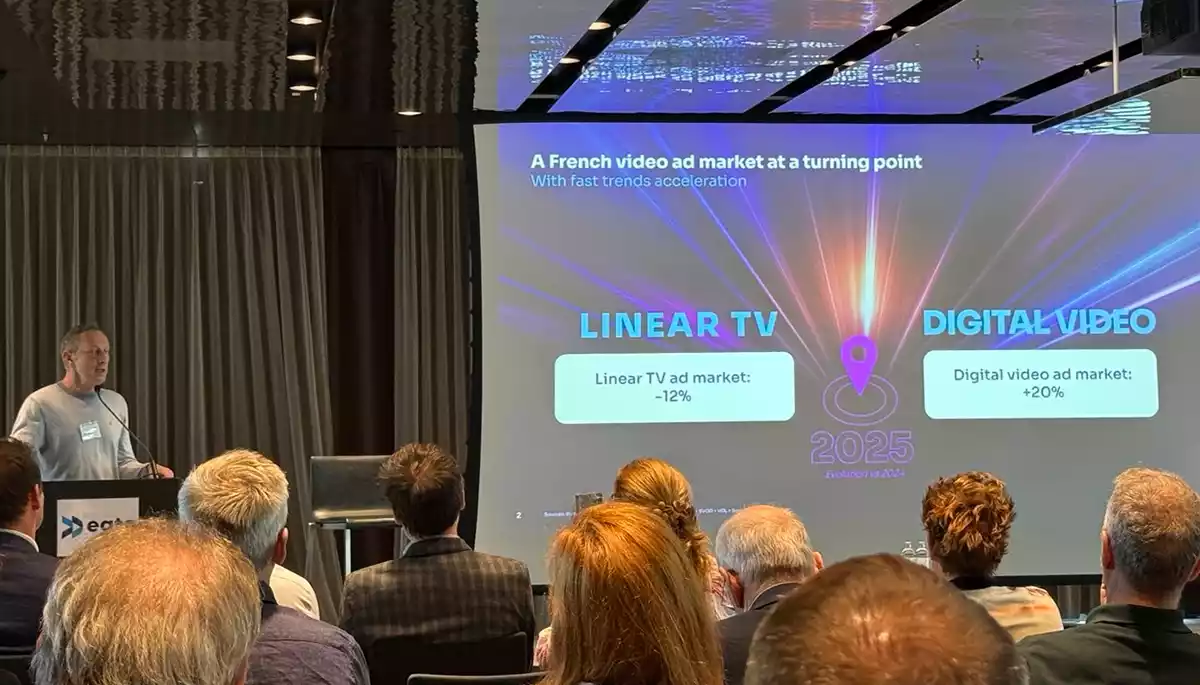

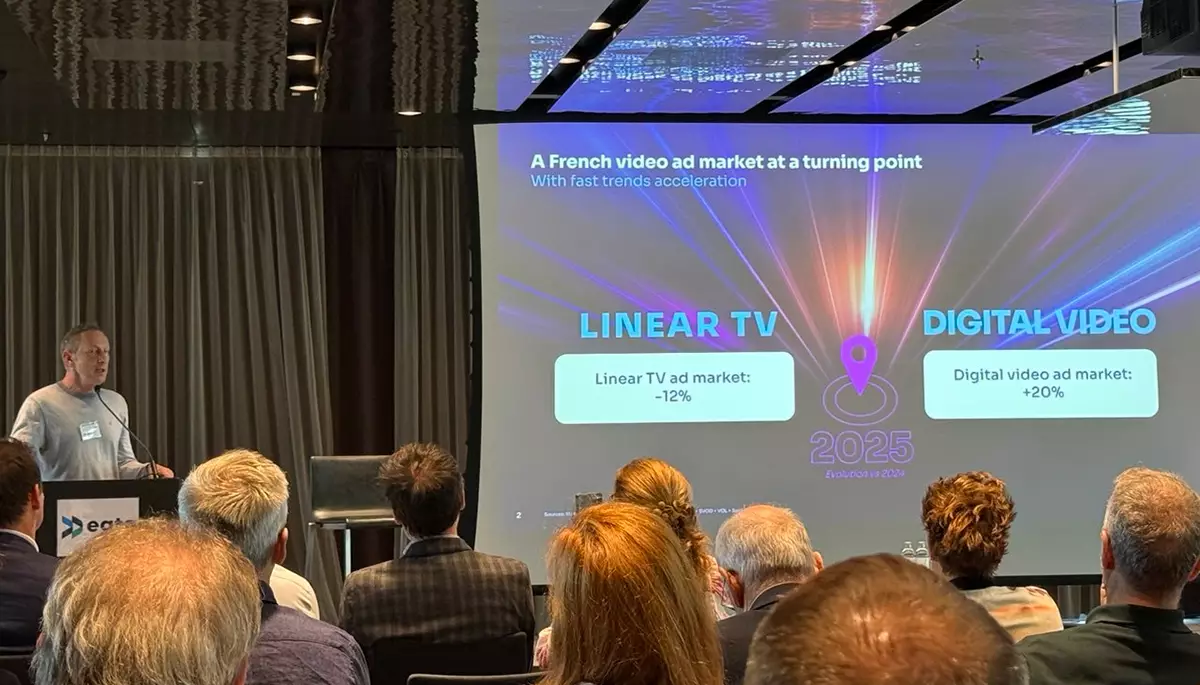

Лінійне ТБ втрачає аудиторію, Digital TV стрімко зростає, а глобальні платформи продовжують концентрувати рекламні бюджети. Наприклад, у Франції традиційне телебачення щороку скорочується на 12%, тоді як Digital TV демонструє зростання на 20%. Проте головне питання вже не в тому, як конкурувати з Big Tech, а як адаптуватися до нової реальності. Саме навколо цього й будувалися ключові дискусії саміту.

«Ютуб — це телебачення», або контент остаточно переміг платформу

Перший і, мабуть, найважливіший інсайт — кордон між класичним телебаченням і стримінгом практично зник у свідомості глядача.

За інформацією Nielsen, ютуб сьогодні є лідером перегляду на телевізійних екранах у США з часткою 13,2%, випереджаючи Disney (10,5%) та Netflix (8%). Для користувача вже не має значення, яким способом контент потрапляє на екран — через кабельну мережу чи інтернет-додаток.

Близько 60% глядачів лояльні насамперед до конкретного шоу, а не до телеканалу чи платформи, на якій його дивляться. Понад те, майже половина представників поколінь Z та Y не можуть пригадати, на якому сервісі щойно переглянули серіал.

- Читайте також: ШІ в Google, життя без американських грантів, наступ ютубу. Медійники — про головні медіаподії та медіатренди 2025 року

Саме тому головною конкурентною перевагою локальних медіа стає контент і довіра аудиторії. Як влучно сформулювали учасники саміту: Fandom is your moat.

У відповідь на нову поведінку споживачів медіагрупи переходять до складних кросмедійних моделей дистрибуції. Одне шоу може одночасно бути доступним через лінійне ТБ, VOD-платформи, соціальні мережі, подкасти й інші канали.

Малий і середній бізнес: клондайк на $978 млрд

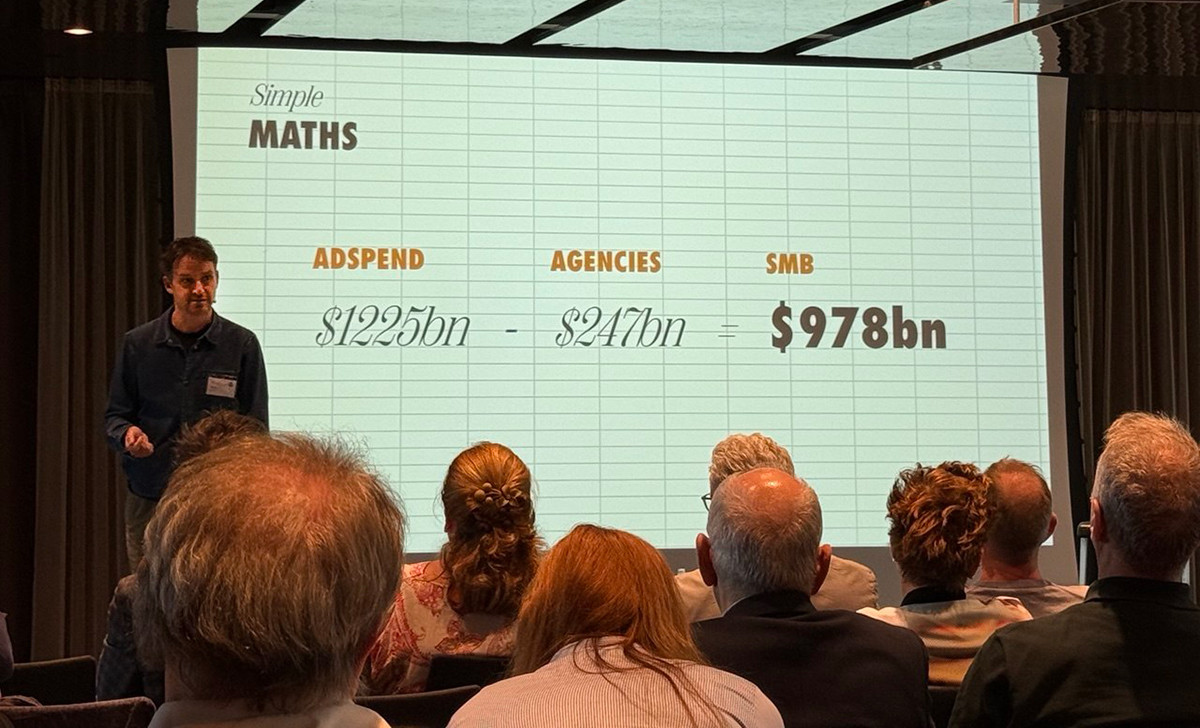

Ще один важливий тренд — боротьба за малий і середній бізнес. Якщо від загального світового рекламного ринку обсягом $1,225 трлн відняти бюджети, що проходять через рекламні агенції ($247 млрд), залишиться майже $978 млрд витрат, які контролюють компанії малого та середнього бізнесу. Сьогодні значна частина цих коштів залишається в екосистемах Google і Meta.

Традиційно телебачення та відеореклама програвали боротьбу за МСБ через складність закупівлі та високий поріг входу. Але ситуація швидко змінюється.

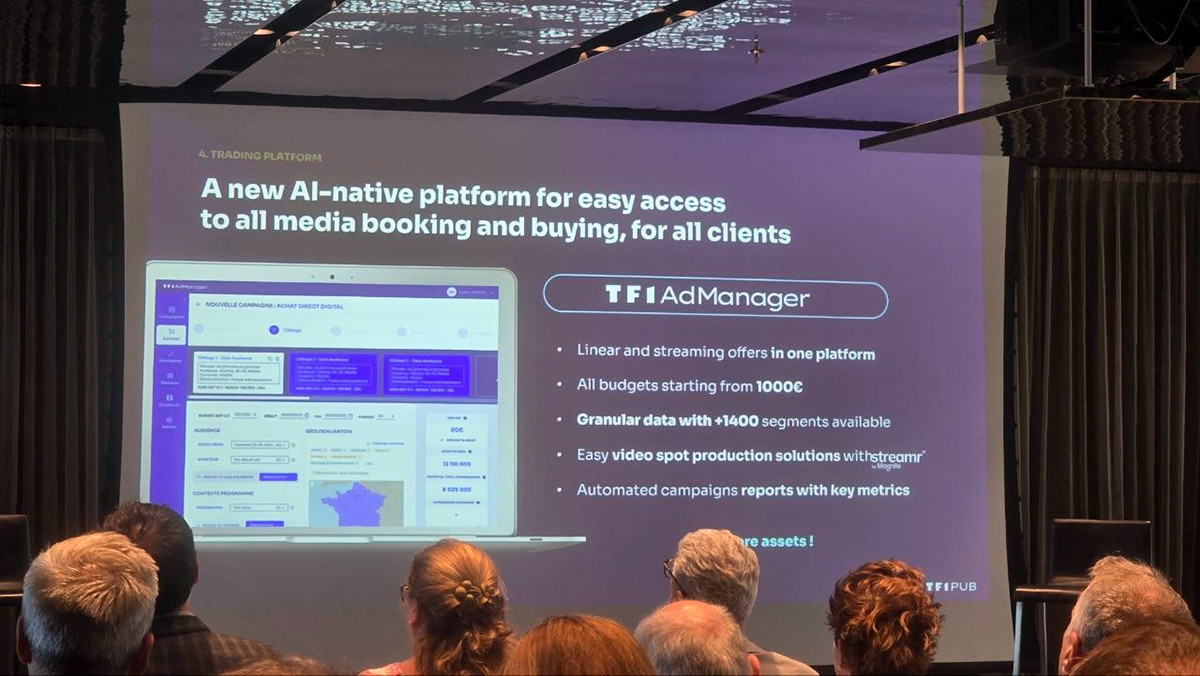

Французька медіагрупа TF1 представила платформу TF1 AdManager: self-service рішення, яке дозволяє локальному бізнесу запускати рекламні кампанії на ТБ та Digital TV з бюджетом від 1000 євро. Інтерфейс максимально наближений до звичних рекламних кабінетів на кшталт Facebook Ads: користувач самостійно обирає регіон, аудиторію та параметри кампанії.

Таким чином Digital TV поступово перетворюється не лише на інструмент охоплення, а й на доступний рекламний канал для локального бізнесу.

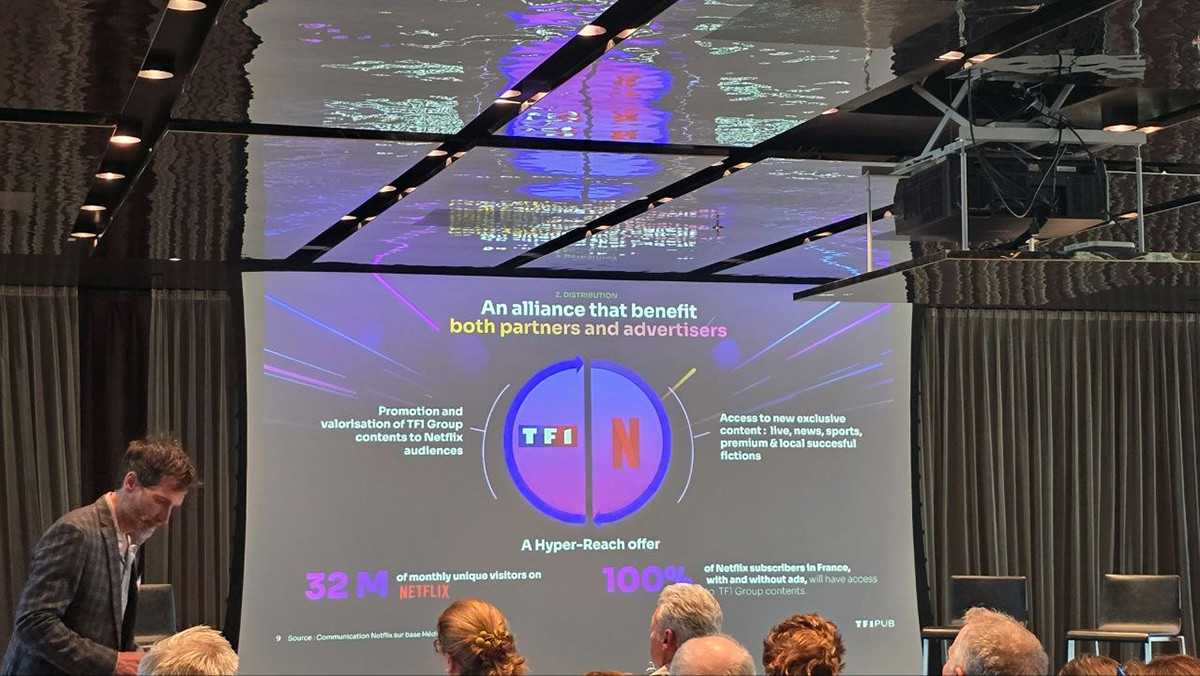

Колаборація лідерів — нова реальність дистрибуції

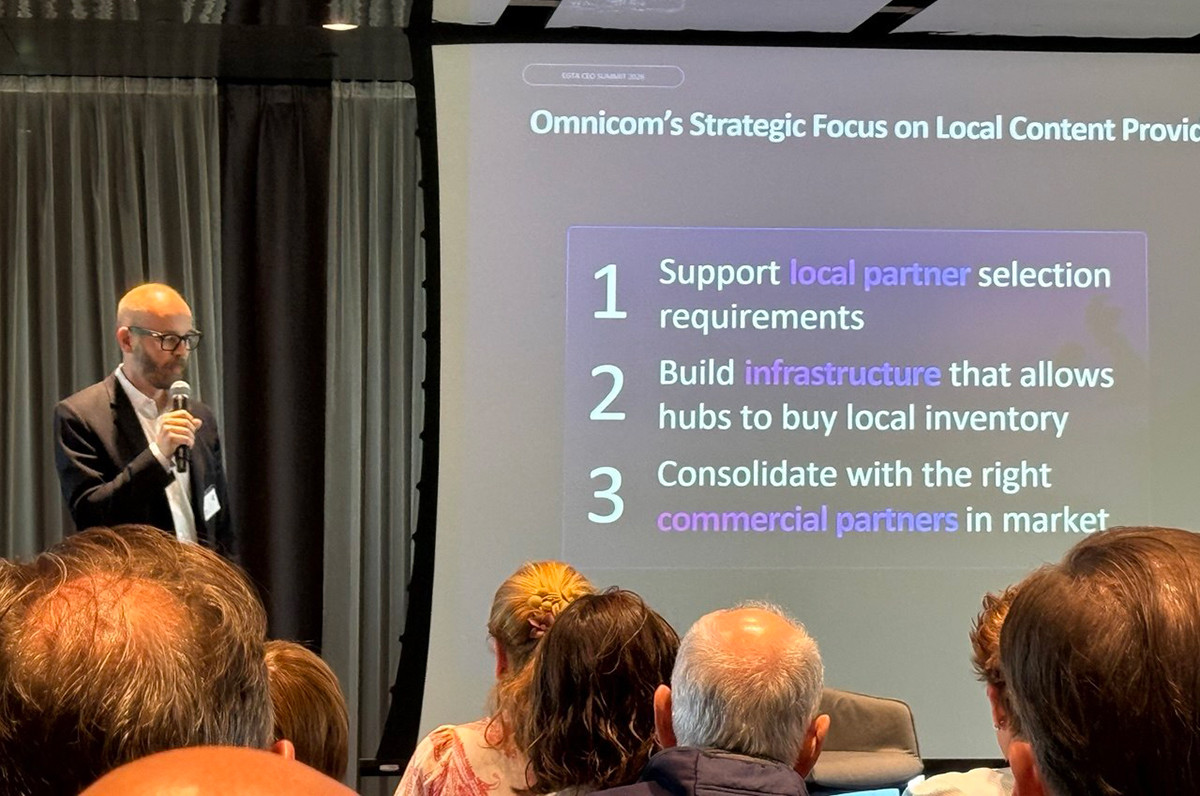

Ще кілька років тому великі медіагрупи конкурували між собою за кожного глядача та рекламні угоди. Сьогодні вони дедалі частіше обирають партнерство, адже тільки так можна протистояти інтернаціональним гравцям Google, Meta чи TikTok. Навіть найбільші міжнародні агенції, такі як Omnicom, відкрито говорять про необхідність підтримки локальних медіаекосистем.

Для європейського ринку це показовий сигнал: протистояти глобальним платформам поодинці дедалі складніше, тому кооперація стає новою нормою.

Прозорість програматика та ШІ-вимірювання

Окремою темою саміту стала довіра до рекламних технологій. Рекламодавці дедалі частіше ставлять питання про реальну ефективність інвестицій у цифрову рекламу. Ланцюг між брендом і паблішером став надто складним, а приховані комісії знижують ефективність закупівель.

Саме тому ринок активно рухається в напрямку Programmatic Transparency — максимальної прозорості програматик-закупівель і вимірювань.

Паралельно медіакомпанії переходять від концепції Proof of Concept до Proof of Value. Якщо раніше основною метою було протестувати нові технології, то тепер головне завдання — довести бізнес-результат.

За допомогою ШІ-рішень і систем наскрізної аналітики рекламодавці дедалі частіше отримують відповіді не лише на питання про охоплення, а й про реальний вплив реклами на відвідування сайту, продажі чи візити до фізичних магазинів.

Що це означає для українського ринку

Для українських медіа та провайдерів ці висновки виглядають особливо актуальними.

По-перше, локальний інвентар потребує консолідації. Захоплюючись конкуренцією між собою, можна непомітно програти YouTube і TikTok. Єдиним, хто може опиратися інтернаціональним гравцям, є Digital TV, але потрібно мегаохоплення.

По-друге, закупівля реклами має ставати приємною та максимально простою через автоматизацію та self-service інструменти. І тоді ми можемо долучити у великі медіа малий та середній бізнес.

По-третє, ринок потребує сучасних систем вимірювання ефективності, які дозволять рекламодавцям отримувати прозорі показники ROI та бізнес-результатів.

Головний висновок саміту полягає в тому, що локальні медіа більше не намагаються перемогти Big Tech за їхніми правилами. Вони роблять ставку на те, чого глобальні платформи не можуть відтворити в кожній країні: сильний локальний контент, довіру аудиторії, партнерства та якісні дані про власних користувачів.

В Україні часто сприймають трансформацію телевізійного ринку як виклик майбутнього, хоча насправді ми живемо в ньому вже сьогодні. І досвід європейських медіагруп показує: виграють ті, хто найшвидше адаптується до нової моделі та пропонує її ринку.

Автор: Євген Левченко, CEO Vidzone