Андрій Мальчевський, «1+1 media», і Павло Рибак, «Київстар ТБ»: Багато хто з іноземних ОТТ-платформ хотів би отримати канали наших медіагруп

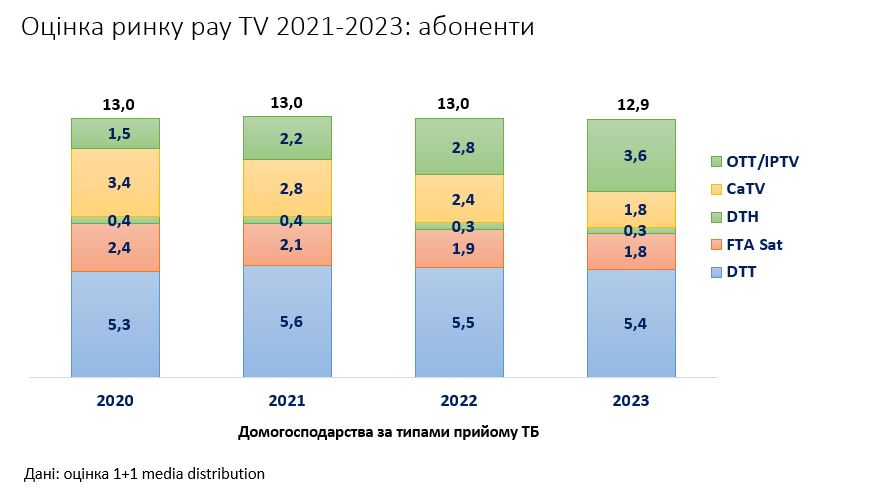

Протягом останнього року на ринку платного телебачення сталося багато цікавого. Зупинилося зростання платного супутника, зате увагу тепер прикуто до ОТТ-сегменту. 99 гривень як вартість мінімального пакету телебачення виявилися психологічною планкою для більшості абонентів. Інфляція плати за ретрансляцію для кабельних провайдерів драматично зіштовхнулася зі скороченням їхнього сегменту ринку. Іноземні ОТТ-платформи активно захоплюють ту частину українських абонентів, які готові платити за контент значно вище мінімального рівня.

У цій ситуації медіагрупа «1+1 media» драйверами подальшого зростання ринку платного телебачення вбачає збільшення кількості абонентів у преміальних тарифах українських ОТТ, зростання так званих тарифів утримання для існуючих абонентів до рівня мінімальних, виділення вартості телебачення в окрему послугу в бандлі з інтернетом. І вважає, що в умовах закриття тематичних каналів мейджорами і відкликання ними VOD-прав основним драйвером дивлення залишаються телеканали медіагруп – у тому числі, навіть для іноземних ОТТ-платформ, які, з огляду на свою експансію в Україну, також хотіли би пропонувати їх своїм абонентам.

На початку нового бізнес-сезону ці та інші питання «Детектор медіа» обговорив із директором департаменту дистрибуції та розвитку мережі мовлення «1+1 media» Андрієм Мальчевським та керівником ОТТ-платформи «Київстар ТБ» (партнерського проєкту «1+1 media» та «Київстар») Павлом Рибаком.

– Андрію, розкажіть, будь ласка, що відбулося за останній рік на ринку pay TV: як зростає супутник, ОТТ, як скорочується кабель?

А.М.: Сталося те, що ми з колегами й передбачали: тренд падіння попиту на аналоговий кабель посилюється. Цей тип прийому програє цифровим платформам, про що свідчить і зворотний зв’язок від самих кабельних провайдерів, і відкриті дані від OTT-платформ. А от OTT, навпаки, дуже агресивно зростає, що зумовлено в тому числі проникненням широкосмугового доступу до інтернету, підкріпленого державними програмами.

Ринок і пропозиції змінюються. Наприклад, сучасні моделі телевізорів, які активно продаються, мають в лончері OTT-платформи, що збільшує попит на послуги провайдерів саме OTT-сегменту. Тому нині абонент, який стоїть перед вибором – підключати кабельне ТБ чи надати перевагу ОТТ, – частіше обирає другий варіант. Якщо ж говорити про безкоштовний Т2, то тут кабель ще виграє.

Що стосується платного супутника, то минулого року ми прогнозували його зростання, проте цього не сталося з об’єктивних причин, які було складно передбачити. Через у тому числі коронакризу, наслідки кодування динаміка підключень цього типу прийому суттєво знизилася. Тому зараз абонентська база DTH знаходиться, по суті, в стані стагнації.

– Якою буде ваша цінова політика для провайдерів на наступний рік?

А.М.: Фінальних пропозицій у нас ще немає і, наскільки ми спостерігаємо, жодна медіагрупа їх поки не озвучила.

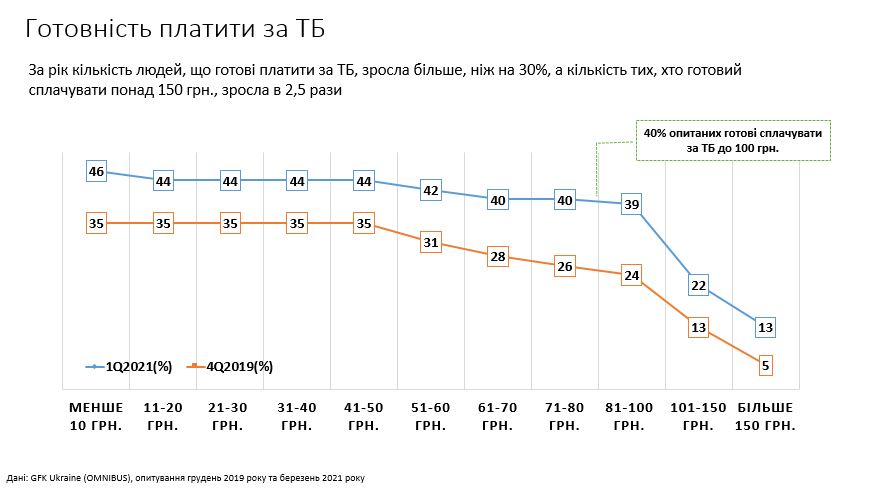

До речі, ми проводили власне дослідження, яке підтвердило тезу, що сума в 100 гривень на місяць – це психологічний бар’єр для основної маси споживачів, більше платити вони не готові. Як буде далі і який ефект це дасть – дізнаємось зовсім скоро.

Можу сказати однозначно: ми за саморегулювання ринку провайдерів, від чого повною мірою залежить ціноутворення. Тобто якщо провайдери наведуть лад з уже існуючими абонентами і встановлять єдиний тариф для всіх, це може привести до значного зростання ринку платного телебачення. Бо, погодьтеся, несправедливо, коли нові абоненти купують тариф за Х суму, а ті, хто вже давно користуються послугами провайдера, сплачують за такий же пакет набагато менше – подекуди на 60%.

– Час від часу з’являються «сезонні» спецакції від провайдерів. Як вони впливають на ринок?

А.М.: Ситуації, коли провайдери створюють «сезонні» спецпропозиції для клієнтів з критично низькою ціною за послуги, насправді руйнують ринок і ставлять інших в неконкурентне становище. Тут рецепт успіху простий: або всі дотримуються внутрішніх правил і разом драйвлять ринок, або кожен переслідує свої цілі, наближаючи цим самим індустрію до занепаду.

Конкурувати потрібно контентним наповненням, оперативністю проведення регламентних і технологічних робіт, зворотнім зв'язком з абонентом, якістю надання послуг. Тільки в такому випадку матимемо цивілізований ринок платного ТБ.

– Але виходить, що єдиний інструмент, яким ви можете вплинути на ситуацію – це прийти на галузеву конференцію провайдерів і сказати: «Не робіть так, вам самим це невигідно»? І швидше за все, вони продовжать чинити так само, тому що у них падає ринок і вовча конкуренція.

А.М.: Ми всі – комерційні суб’єкти господарської діяльності. Тому перед тим, як укласти договір з провайдером на наступний період, ми аналізуємо нашу історію взаємин. Дуже важливо, коли в нас і провайдера однакове бачення розвитку ринку. Тож ми обираємо ті точки дотику, які дають нам можливість далі співпрацювати на взаємовигідних умовах.

– Які ще можливі драйвери знецінення ринку платного телебачення ви бачите на цьому етапі?

А.М.: Практикується ще один вид знецінення ТБ-послуг: формування ціни на ТБ в бандлі з інтернетом. Наприклад, є так звані чисті ОТТ-провайдери, у яких відсутня власна послуга підключення інтернету. А є ОТТ- або IPTV-провайдери, у яких інтернет є. Останні думають, що просто доступ до інтернету вони не продадуть, бо в цьому сегменті велика конкуренція, і натомість пропонують комплексну телевізійну послугу. І тоді виходить крос-субсидування, коли одна послуга покриває витрати на іншу.

Колись, років 10–15 тому, інтернет безкоштовно додавали в пакет до телебачення. Потім технологічно все змінилося і інтернет-провайдери почали додавати телебачення в подарунок.

Після ось таких варіацій у глядачів склалося хибне уявлення, що телебачення – це безкоштовна послуга і що такою вона повинна бути апріорі. Тому ми (українські телеканали) почали наполягати на тому, аби ціна на ТБ-послуги виділялася провайдерами окремо. Це мусило розвіяти міф про безкоштовне ТБ, який міцно засів у головах мільйонів. Адже телебачення – це окрема преміальна послуга, за яку потрібно платити.

– Закриття тематичних каналів мейджорами і відкликання ними VOD-прав на свій контент – це позитивний або негативний процес для українського ринку платного телебачення?

А.М.: Це глобальний процес, свідками якого всі ми є наразі. З одного боку, найбільші світові студії і ОТТ-платформи інвестують у контент мільярди доларів. З іншого, у зв'язку з розвитком технологій лінійне телебачення здає позиції. Онлайн-кінотеатри змінюють звичку перегляду. Драйвером перегляду завжди була ексклюзивність. Якщо раніше мейджори продавали VOD-права окремо на різні території, то тепер, коли у глобальних гравців стоїть завдання покрити весь світ, а ексклюзивність передбачає, що продукт є тільки у них, вони почали відкликати права з локальних ринків і концентрувати їх тільки на своїх або партнерських платформах. Тому, наприклад, Sony взагалі закрила свої лінійні телеканали, продавши права на всі прем'єри до 2026 року Netflix, а після – Disney+. Також відбулося злиття Viacom з CBS, у 2021 році було запущено платформу Paramount+, VOD-права на контент якої раніше були продані локальним гравцям і, радше за все, вони будуть відкликані після закінчення терміну дії. У 2021 році Amazon придбав студію MGM з усією бібліотекою контенту, тож, найімовірніше, політика ексклюзивності продукту буде аналогічною.

Якщо говорити про наш ринок, то, як не дивно, драйвером перегляду залишатимуться канали медіагруп, тому що тільки вони інвестують досить серйозні кошти у виробництво преміального продукту, великих шоу, локальних серіалів і фільмів.

– Павле, ви як людина, яка очолює «Київстар ТБ», підтверджуєте, що канали медіагруп можуть стати основним драйвером перегляду в умовах відкликання VOD-прав?

П.Р.: Так, абсолютно. Причому я це підтверджую, не лише базуючись на власних здогадках. Це підтверджують наші абоненти, які щоденно обирають, що дивитися.

– Але ж це не щось ексклюзивне: у всіх українських ОТТ є канали медіагруп.

П.Р.: Тут мова не зовсім про те, чи надають канали ексклюзивні права. Ви запитали, чи є вони драйверами ранку, тож сміливо повторюсь, що є. Навіть Netflix та інші платформи починають замислюватися, що без лінійного телебачення вони впираються у стелю. Бо глядачі не готові йти на один VOD, їм усе одно потрібні лінійні телеканали з їхніми великими шоу, новинами та іншими класними історіями, до створення яких далеко навіть Netflix з його мільярдами та багатомільйонною аудиторією.

Крім цього, українські телеканали дають один із найякісніших контентів, дуже актуальний та локальний, що не роблять інші телеканали чи виробники. Більше того, вони працюють з аудиторією постійно, інвестують у маркетинг. Тому все логічно: навіть на ОТТ-платформах вітчизняні канали займають топові позиції в дивленні.

– Яка роль originals, якщо говорити про драйвери зростання ринку платного телебачення?

П.Р.: Важлива, але на українському ринку я поки складно бачу цю перспективу. Я повністю погоджуюся з Андрієм, що контент, ексклюзивність – це те, чим треба диференціювати пропозиції ОТТ-платформ. Але є проблема піратства і того, що люди ходять по колу між безкоштовними пропозиціями тимчасового доступу. Хтось каже: «Гаразд, не подивлюся цей серіал. Нехай він і хороший, мені всі друзі говорили, але почекаю трохи – зате я нічого не плачу або плачу 2 коп. за це телебачення». Заважає, що люди ще не звикли платити за контент. При цьому цінники у продакшенів в Україні представлені як на розвиненому міжнародному ринку. Вони розуміють, що продати свій контент за межами України їм буде складно, тому потрібно окупитися на локальному рівні. Через це оригінальний контент для платформ – поки дуже-дуже дороге задоволення.

– Я повернулася з ОМКФ, де модерувала кілька індустріальних обговорень. Хочу винести звідти дві думки. Я запитала у Федора Гречанінова (директора зі стратегії й розвитку бізнесу «Медіа Групи Україна». – Ред.), в якій точці вони бачать окупність Oll.tv. Він сказав, що від 1 млн абонентів і що вони планують досягти цього за три-чотири роки. Скільки абонентів потрібно «Київстар ТБ», щоб упевнено почувати себе як бізнес?

П.Р.: Суттєво менше. Головне – ефективність бізнесу і контроль співвідношення витрат та доходів на одного абонента. Завжди хочеться витрачати без обмежень, але треба розуміти, чи дасть це належний результат. Потрібен постійний щомісячний приріст абонентів і тоді не треба буде мати мільйон абонентів, щоб вийти в точку окупності.

Крім цього, ми вже вважаємо себе фінансово успішними. Але не можемо дозволити собі самостійно інвестувати у новий продукт. Це неокупна інвестиція. Проблема нашого ринку полягає в тому, що навіть коли в тебе є 1 млн абонентів (жодна платформа не може цим похизуватись), то й тоді інвестиції у власний оригінальний контент є фінансово невиправданими. Причина досить проста: платоспроможність наших глядачів-користувачів та закритість інших ринків через війну на сході. На фоні тенденцій подальшої українізації вкрай важливою є підтримка держави у створенні такого контенту в достатній кількості.

– А скільки зараз у вас абонентів? Або скільки їх у топтрійці гравців?

П.Р.: Ми не розголошуємо таку інформацію. ОТТ-ринок тихенько стоїть осторонь, причому це прагнення до тиші спостерігається не тільки в Україні, а й у наших прилеглих територіальних сусідів.

Я можу сказати, що в трійку лідерів ми на сьогоднішній день входимо. А в трійки лідерів сумарно більше 1 млн абонентів.

А.М.: Думаю, до кінця року в ОТТ-сегменті має бути близько 2 млн абонентів.

– Ще одна думка, яка прозвучала під час ОМКФ, належала Владу Ряшину (президенту Star Media. – Ред.). Він сказав, що в планах Star Media на наступний рік – почати виробляти контент, який буде прем'єрно показуватися на ютубі. Чи здається це вам перспективним бізнес-рішенням?

А.М.: Ютуб – це не про вітчизняний ринок pay TV. Це серйозний і популярний канал комунікації, проте не впевнений, що прем’єрний випуск на цій платформі зіграє в плюс індустрії.

У виробників контенту своя математика та економіка, вони аналізують, скільки роялті їм дає лінійне телебачення, скільки – продаж VOD-прав; ті, в кого рекламна монетизація – скільки їм дає реклама, скільки – той же ютуб. Головне – підходити до процесу зважено і думати на перспективу. Тобто не про миттєву монетизацію та умовне «відбиття» інвестицій, а про сітку, фінансову стратегію.

– А що ви думаєте про те, що в «Зеонбуду» з'явилися HD-версії кількох телеканалів (зокрема, «Україна» й «Україна 24». – Ред.)?

А.М.: Це їхня особиста позиція. Коли ми починали будувати ринок платного телебачення, то наголошували, що повинна бути диференціація між безкоштовними і платними способами прийому. Тому наших телеканалів немає в «Зеонбуді» в HD, хоча шість телеканалів групи давно мовлять в HD-якості.

– Я дивлюся на реакцію кабельних провайдерів на це – мені здається, вони сприймають їхню появу як порушення певної джентльменської угоди.

А.М.: У цьому випадку всі мають зрозуміти, що кожен учасник ринку повинен докласти зусиль для розвитку індустрії, а не чекати,що за нього хтось це зробить. Сила – в синергії.

До прикладу, коли відбувалося відключення ефірного аналога, це було складно, і ми розуміли, що серйозно втрачаємо в рекламних і електоральних охопленнях. Але ми пішли на цей крок, щоби реанімувати ринок платного телебачення. Далі ми закодувалися, знову ж таки, розуміючи, що втрачаємо, але дивилися на кілька років вперед і розуміли, що без цих ініціатив жодного зростання ринку платного ТБ України не було б! І в обох випадках чули в свій бік негатив. Тому така реакція – це вже закономірність.

– Чи є у вас якась інформація про те, чи можуть дві інші медіагрупи теж запустити HD-версії в «Зеонбуді»?

А.М.: Не знаю, я можу говорити тільки про групу «1+1 media».

– А наскільки серйозну загрозу представляє проникнення до нас іноземних ОТТ, російських і західних? Наскільки вони сюди просунулися за рік?

А.М.: Вони вже мають багато наших передплатників, сотні тисяч. І це при тому, що пропонують глядачам виключно онлайн-кінотеатр, без лінійного телебачення, хоча багато хто хотів би отримати канали наших медіагруп собі в арсенал. Проте ми підтримуємо вітчизняну індустрію, тому провідні телеканали України доступні лише в українських провайдерів телевізійних послуг. Це наша позиція.

– Серйозно? Умовно кажучи, Ivi просив у вас канали?

А.М.: Повторюсь: я впевнений, що всі вони були б раді мати наші телеканали в своїй пропозиції.

Павло вже сказав, що у всіх цих платформ є наповнення VOD-контентом: 100 тис. годин, преміальність, мільярдні бюджети, зйомки в 8К. Але їм не вистачає локального контенту, наших великих шоу, прямих трансляцій, новин.

На нашу думку, проникнення західних платформ є досить обмеженим через дороговизну сервісу. Кількість людей, які можуть регулярно сплачувати 10 доларів за підписку, є мізерною. За нашими оцінками, це приблизно 500 тис. людей. Так, це саме ті підписники, хто можуть мати по 2–4 підписки, але їх небагато. Можна провести аналогію зі спортивними підписниками. У всьому світі спорт є драйвером продаж підписок, а в нас – ні, це всього-навсього сотні тисяч людей. Тому цей сегмент не є загрозою.

Російські платформи – це вже серйозніше питання. Вони краще розуміють наш ринок і мають багато затребуваного продукту. Безумовно, найближчим часом має бути врегульовано (але не зарегульовано) питання, чи бути російським платформам на українському ринку.

П.Р.: Я розділю питання на дві складові: російські платформи та інші. Вони по-різному представляють для нас загрозу. Ми можемо судити по трафіку, що сумарно на всіх у них більше 500 тис. – до 1 млн українських абонентів – тих, хто могли би платити гроші українським гравцям, але замість цього платять від 10 доларів за Netflix. Податків до бюджету України – нуль, створених робочих місць – нуль, створеної доданої вартості для України – нуль. Вони тут спокійно працюють і розвиваються. Уряд їх жодним чином не регулює і створює тим самим проблеми для локальних операторів. На сьогодні телебачення є зарегульованою індустрією, а ОТТ – ні. При цьому ми як платформа дотримуємося внутрішніх правил: працюємо з українським інтерфейсом, всі описи надаємо українською і пропонуємо українську звукову доріжку для іноземних фільмів/серіалів. Іноземні студії, заходячи на територію України, не завжди вважають обов'язковим надати всі матеріали для нас як для платформи українською мовою: постер, опис, озвучку. І це велика проблема. Вона в недоотриманих грошах і в тому, що, можливо, за інших умов з часом ми могли б знімати так само багато originals, як Netflix. Тоді цінник на виробництво падав би за рахунок того, що тут ставало би все більше пропозицій з боку продакшенів.

Що ж стосується наших територіальних сусідів, то ситуація ще складніша. У них почався дуже активний період. У всій їхній топсімці операторів є свої originals – по два-три проєкти на місяць, тобто глядач щомісяця має 15 нових серіалів на вибір. Якщо порівнювати з нами, то ми в гіршому становищі. Якщо виходить один новий серіал раз на пів року – це вже хороша новина.

Тобто висновок один: вони заважають нам будувати конкурентний ОТТ-ринок України. Багато хто вже навіть ціни для абонентів виводить у гривні, намагаючись залучити ще масовішу аудиторію. І ми, дотримуючись законодавства України, їхній контент забрати собі на платформу не можемо. Проте глядачів такі заборони спиняють нечасто і вони йдуть на «сусідні» платформи, щоб отримати продукт, який хочуть.

А.М.: Я, до слова, не бачив, щоби Netflix знімав якісь фільми чи серіали про Україну. Проте, наприклад, про Росію там контент є…

П.Р.: У Росію Netflix навіть зайшов як офіційна юридична особа ТОВ «Нетфлікс Росія»…

А.М.: Бо багато залежить від позиції держави, від регулювання та готовності захищати місцевих гравців від експансії з боку міжнародних конкурентів.

– Як ви думаєте, що може допомогти українським ОТТ-сервісам збільшити кількість абонентів у преміальних пакетах?

А.М.: Якість послуги, власне продукт.

П.Р.: Завзятість і праця. І не треба кидатися з крайності в крайність: якщо обрав свою стратегію, визначив ціну продукту, створив йому цінність – тоді донось це своїм клієнтам і абонентам.

– Чи здається вам слушною ідея національного ОТТ-оператора?

А.М.: Вона цікава, але в Україні про це важко домовитися. Ідея давно обговорюється, було зроблено багато кроків до її втілення, однак в якийсь момент все повернулось у нульову точку.

– Чи знаєте ви, що Мінкульт зібрався робити державну VOD-платформу?

А.М.: Я не хочу говорити про державу. (Сміється.) Нехай роблять. У нас є суспільний мовник – для показовості можемо проаналізувати його рейтинги у період відсутності Олімпіад чи міжнародних конкурсів.

– Хто зараз входить до топтрійки іноземних ОТТ-платформ в Україні?

П.Р.: На першому місці – Ivi, друге місце займає, швидше за все, Netflix, як би парадоксально це не звучало. З приводу третьої позиції маю сумніви. Той же російський Start, наприклад, став відкрито і офіційно в 2020 році платформою номер один за швидкістю приросту, зібравши 1,5 млн нових абонентів. І я впевнений, що Україну вони теж не обійшли стороною.

А.М.: Так, ці дві платформи є основними, інші є неконкурентноспроможними в наших реаліях. Тому можна зупинитися на топдвійці. І тут додам, що на початку наступного року «1+1 media» планує провести масштабне дослідження, яке дасть відповіді на ці та інші запитання, що стосуються дистрибуції платформ.

– Рішення побудувати МХ-7 і, таким чином, збільшити пропозицію безкоштовних телеканалів теж не допомагає розвитку платного ринку. Із заяв вашої групи в мене склалося враження, що ви не будете переводити туди свої канали. І вже зрозуміло, що, швидше за все, до кінця року їх добудують. Але хоча б «УНІАН ТБ» ви туди подасте?

А.М.: Ми концептуально не проти МХ-7. Ми завжди говорили, що конкуренція дає зростання і покращує якість послуги. Інформаційна безпека для нас теж важлива. І МХ-7 – це хороша ідея держави. Але треба будувати серйозно і надовго, а не просто для галочки і освоєння бюджетів.

Технологічно ми розвиваємося, за кілька останніх років зроблено багато технічних напрацювань: у нас два підписаних укази президента про розвиток цифрових технологій в країні, за міжнародними зобов'язаннями. Так, 30 червня 2020 року повинен був початися процес звільнення першого цифрового дивіденду від телевізійного мовлення під потреби LTE-технології і перерозподілу радіочастотного ресурсу для Т2. Але дивіденди досі не звільнені: держава не може цього зробити, тому що не все врегульовано законодавчо. Національна рада не може односторонньо внести зміни до ліцензії операторів «Етер», «Зеонбуд» і передати частоти мобільним операторам під LTE, а оператори мереж DVB-T2 та DVB-H затягують процес переоформлення та вимагають компенсацій. Не визначено, хто і кому за це повинен платити.

Ми зустрічалися з керівництвом КРРТ. І сказали, що ми за (побудову державного мультиплексу. – Ред.). Але для цього на березі необхідно визначити чіткі правила гри, мати впевненість, що мультиплекс дійсно буде будуватися і мати покриття 95% населення країни, а держава зробить серйозні дії щодо прийому максимальною кількістю людей. Поки що ніхто не знає і того, як відбуватиметься ліцензування мультиплексу, якими будуть умови конкурсу, цінова політика.

– І якщо вам стане все зрозуміло, прозоро, то ви подасте на конкурс в МХ-7 не тільки «УНІАН ТБ», а й усі канали групи?

А.М.: Step by step. Завдання нашої медіагрупи – бути прибутковим бізнесом. Тому якщо ціна за мовлення в державному МХ буде конкурентною і він матиме покриття більше, ніж існуюче в Т2, то, звичайно ж, ми подумаємо над цим.

Ми перебуваємо в тісній комунікації з Держспецзв'язком і Концерном РРТ. До прикладу, нещодавно ми спільно з фахівцями КРРТ їздили до Маріуполя, робили заміри про можливість мовлення 12 програм в Т2 з модуляцією 64 QAM і 256 QAM в зоні з синхронним режимом роботи метрових передавачів. Тож якщо державі потрібна наша експертиза – ми готові її надати.

– Коли, ви думаєте, його можуть добудувати?

А.М.: Щоб усе було якісно – і замовлено обладнання, і УДЦР прорахував збільшення потужності, і проведено аудит, і налагоджено випуск метрових антен, і побудовано власне мережу – необхідно ще рік-півтора. Це наша суб'єктивна оцінка, враховуючи всі тонкощі процесу побудови мультиплексу.

І навіщо гадати? Держава має дати чіткі й прозорі відповіді: що вона планує будувати, коли і як. Попередні рішення, які ми чули, ми гостро критикували в окремій статті. Тому точно стежимо за цими процесами та проєктами, але запитувати треба не в нас.

– Павле, пам'ятаєте, ми з вами спілкувалися кілька місяців тому з приводу початку зйомок «Скажених сусідів»? Чи змінилося щось із того часу? Можливо, ви знімаєте нові проєкти для «Київстар ТБ»?

П.Р.: У нас є кілька проєктів, які знаходяться на етапі фіналізації. Проте мушу повторитися: не завжди апетити продакшен-команд збігаються з нашими можливостями. Тому шукаємо конфігурації, можливості.

В Україні ринок точно є. Він живий. Є можливості, перспективи, але не вистачає не так уже й багато…

А.М.: Трохи змінити нашу ментальність було би непогано.

П.Р.: Причому це стосується й деяких гравців, які безпосередньо займаються платформами. Тому що ринок все одно консолідується, скорочується в розмірах, з нього йдуть учасники. Думаю, в перспективі декількох років тут залишиться в рази менше платформ і провайдерів. Просто треба мислити більш стратегічно, не намагатися нажити тут усе і зараз. Краще більше думати про абонентів, про любов до них і вона потім обов'язково конвертується в прибуток.

А.М.: Пам'ятаю, що років 5-6 тому, в «золоту для аналогових кабельників епоху», я на всіх конференціях акцентував увагу на тому, що якщо гравці ринку не будуть приймати реалії технологічного зростання, не будуть інвестувати і модернізувати свої мережі, то для них це все сумно закінчиться. Ось, у принципі, те, до чого ми зараз прийшли і яку картину спостерігаємо.

Фото: «1+1 media»