Реклама в онлайн-медіа: обсяги ринку, пандемія, тренди

Реклама наразі є пріоритетною моделлю монетизації для топових онлайн-медіа. За оцінками агенцій, частка ринку інтернет-реклами в сегменті онлайн-медіа не перевищує 15%. Ця ситуація спонукає медіа шукати інші джерела монетизації: донейти, пейволи, клуби читачів тощо. Однак поки що це все є радше додатковими механізмами.

У 2020 році свої корективи в розвиток ринку внесла пандемія та коронакриза, яка, з одного боку, зумовила зростання відвідуваності онлайн-медіа, але з іншого – спонукала рекламодавців підкоригувати та перерозподілити бюджети. Цікавою особливістю стало й те, що зростання трафіку на новинах про коронавірус або іншій подібній інформації не приваблювало, а відштовхувало рекламодавців.

Що відбувається на цьому ринку зараз: як українські онлайн-медіа заробляють на рекламі, хто є лідерами категорії, який топ рекламодавців і які тренди стануть ключовими в найближчі місяці – з’ясовував «Детектор медіа».

Частка ринку та топові рекламодавці

Анастасія Байдаченко, генеральна директорка «IAB Україна», оцінює частку ринку інтернет-реклами, яка припадає на онлайн-медіа, у 10-12% від обсягів категорій банерна реклама (включаючи спонсорство, інтегрований контент і нестандарти) та онлайн-відео. Дещо вищий відсоток називає стратегічна директорка агентства Optimum Media OMD Ксенія Михайленко: «Якщо до онлайн-медіа відносити локальні сайти, що мають свої редакції, наприклад, сайти медіахолдингів UMH, StarLightMedia, “1+1”, то можна приблизно визначити їхню частку від загального медійного пирога (без урахування пошуку) у близько 15%». На її думку, онлайн-медіа вийти на велику частку бюджетів дуже складно з огляду на присутність на ринку таких гігантів, як YouTube, соціальні мережі, Megogo і навіть піратські сайти.

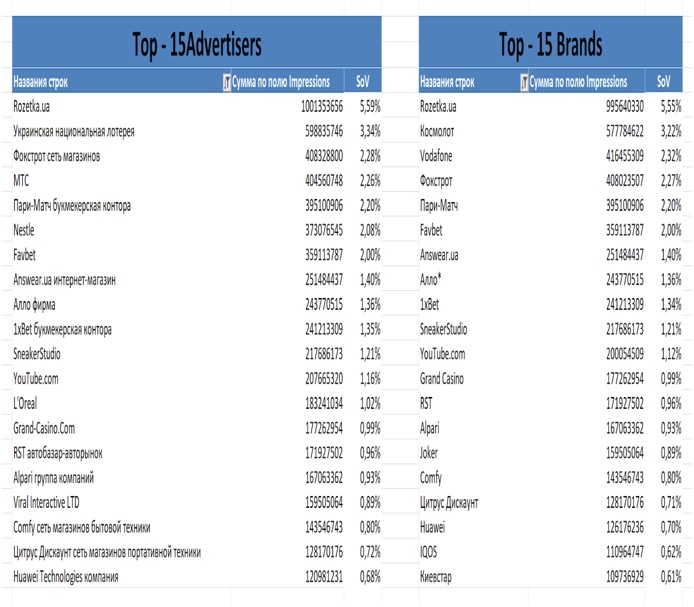

Серед топових рекламодавців онлайн-медіа перші позиції – за компаніями зі сфер е-commerce (електронна торгівля) та онлайн-беттінг (ставки). Це «Розетка», «Парі-матч», «Фокстрот», Vodafone тощо.

Топ рекламодавців і брендів

Дані Ariana, січень-травень 2020

Втім, за словами Ксенії Михайленко, розміщення таких гравців, як Rozetka та «Парі-матч», мають свою специфіку. Наприклад, перший робить акцент на performance, а другий – на сайтах з не цілком легальним контентом. Натомість серед класичних рекламодавців високі позиції присутності в онлайн-медіа мають автомобільні бренди/концерни і найбільші рекламодавці категорії FMCG (товари широкого вжитку): L'Oreal, Nestle, PepsiCo, Unilever, Mars, Danone.

«В онлайні вже більше класичної медійної реклами: відео, соцмережі, дисплей. Щодо онлайн-медіа, до яких ми можемо віднести локальні сайти з власними редакторськими відділами, то саме тут ми найчастіше зустрічаємо автомобільних, фінансових, а також ряд FMCG рекламодавців», – звертає увагу пані Михайленко.

Яка реклама зараз працює в онлайн-медіа? З досвіду головної редакторки видання «Українська правда» Севгіль Мусаєвої, це Google AdSense (сервіс контекстної реклами від Google), нативна реклама й банерна реклама.

На думку представників рекламних агенцій, вибір рекламного інструменту в першу чергу залежить від тих завдань, які ставить перед собою рекламодавець. «Е-commerce “сидить” на performance, що генерує трафік на товари і сайт; автомобілі — на заповненні форм і тест-драйви; FMCG – на охопленнєвих інструментах, які дозволяють зрощувати бази споживачів і частоту споживання, інформувати про новинки та формувати здоровий бренд. Нативна реклама та спецпроекти використовуються як “вишенька на торті”, або як рішення для нішевих рекламодавців», – каже Ксенія Михайленко.

Як зростання трафіку під час карантину вплинуло на розміщення реклами?

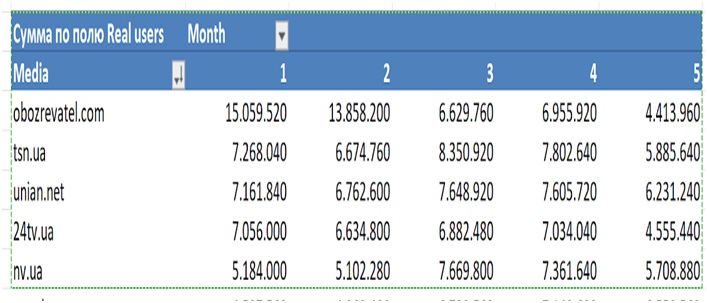

Після початку пандемії та карантину, запровадженого в березні, через перехід на дистанційну роботу та навчання трафік онлайн-медіа стрімко пішов угору. Але потім крива пішла донизу. За словами Анастасії Байдаченко, в інтернет-видань спостерігалося зростання аудиторії (real users) у квітні порівняно з березнем та суттєве зменшення в травні порівняно з березнем та квітнем (дані Gemius). «Це пояснюється і зниженням суспільного напруження, послабленням карантину та можливістю проводити час на свіжому повітрі», – каже експертка.

Динаміка лідерів категорії інтернет-видань

Дані Gemius, січень-травень 2020

Травневе падіння характерно для всіх топ-5, але не всі сайти змогли приростити аудиторію у квітні. «Щодо трафіку для топ-5 синхронної динаміки між березнем і квітнем не відбулося, а в цілому для категорії характерно стандартне сезонне падіння трафіку з березня по травень», – додає пані Байдаченко.

За її словами, різні рекламодавці мали свої стратегії після початку кризи: хтось знімав розміщення, хтось посилював.

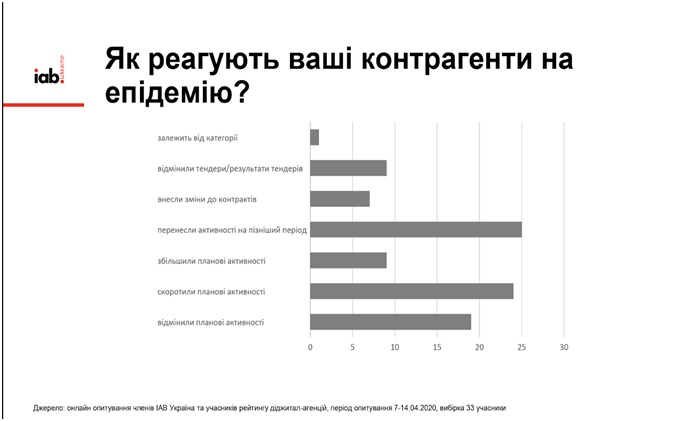

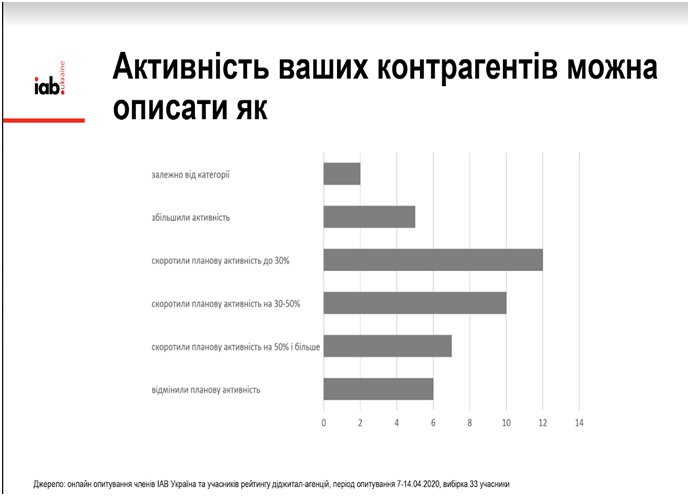

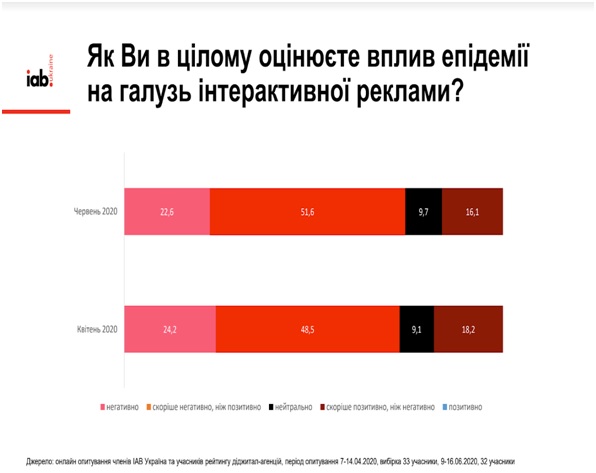

При цьому, за даними «Барометру IAB Україна», більшість рекламодавців в інтернеті відновили свої активності на початок червня в порівнянні з докарантинним періодом.

У квітні, за даними першого «Барометру IAB Україна», ситуація оцінювалась як не дуже позитивна, суттєва частка рекламодавців скоротили/скасували чи перенесли рекламну активність.

Однак і зростання трафіку онлайн-медіа, і відновлення активностей рекламодавців не призвело до суттєвого зростання доходів від реклами.

«Зростання трафіку саме на онлайн-медіаресурсах пов'язане з ростом інтересу до новинного контенту, на жаль, в основному негативного. Розміщуватися в такому середовищі, навіть зі зростаючими показниками, більшості класичних рекламодавців нецікаво, а іноді репутаційно небезпечно. Тому питання монетизації такого зростання, як і раніше, залишається відкритим. Трафіку, що виріс на негативних новинах, важко приносити плоди», – каже Ксенія Михайленко. Тож весна вийшла в нуль, а суттєве пожвавлення на ринку відбувається саме влітку.

Що буде за межею пандемії?

Найімовірніше, пандемія дещо прискорить зростання проникнення інтернету, яке останнім часом було не надто динамічним, вважає Ксенія Михайленко. «Але умови карантину підштовхнули багатьох, навіть нетипових інтернет-користувачів (наприклад, учителів, лікарів більш старших вікових груп), долучитися до процесу», – додає вона.

Анастасія Байдаченко наводить дані «Барометрів IAB Україна» у квітні та червні. Відповідно до них вплив на галузь буде більш негативним, ніж позитивний. Адже найбільше пандемія та карантин вплинуть на категорії банерної реклами, онлайн-відео та DOOH.

Утім, для медіа зростання інвестицій зазвичай відбувається під час передвиборних кампаній – як у пряму рекламу, так і в PR чи нативку, нагадує пані Байдаченко. «Отже, можна очікувати позитивної динаміки перед цьогорічними місцевими виборами. Трендами 2020 року стануть жорсткіший контроль ефективності медіаінвестицій, перелокація бюджетів у напрямки (та медіа) з низьким порогом входу та відсутністю штрафів за невиконання зобов’язань».

Чи можуть українські медіа заробити на рекламі і стати самоокупними?

Українські онлайн-медіа заробляють передусім на рекламі, і це наразі основна модель для більшості. Приміром, 90% доходів «Української правди» йдуть від реклами, а 10% – це грантові кошти. На рекламі першочергово заробляють НВ, Liga.net. «Обозреватель» тощо. За словами Ксенії Михайленко, найбільш популярними серед рекламодавців є онлайн-медіаресурси телевізійних груп StarLightMedia та «1+1 медіа». Наприклад, tsn.ua входить до лідерів категорії, у тому числі і щодо зростання трафіку в час пандемії. «Однак існують невеликі, але дуже важливі й популярні серед рекламодавців ресурси на кшталт The Village», – додає рекламістка.

Однак чи достатньо цього, щоб видання стали самоокупними? На думку директора Центру журналістики при Київській школі економіки Андрія Яніцького, заробляти на рекламі й бути самоокупними можуть собі дозволити лише дуже спеціалізовані видання: «Здається, непогано працює рекламна модель у видання AIN, яке пише переважно для айтішників». Але й у цій ніші втримати рекламодавці досить складно з огляду на перерозподіл бюджетів у бік соцмереж і пошуковиків. «Я би сказав, що реклама (чесна або прихована) все ще приносить багатьом медіа прибутки, але її частка в доходах зменшується. Конкуренція за рекламодавця висока, а донести свої повідомлення до цільової аудиторії рекламодавцям усе простіше за допомогою інших інструментів: соціальних мереж, платформ для поширення відео», – вважає пан Яніцький.

Подібної думки й керівник усіх медіапроєктів НВ Віталій Сич: «Медіа, навіть великі західні, не можуть конкурувати за рекламу із 40 тис. інженерів Google і Facebook у Каліфорнії. Через п’ять років американські інтернет-гіганти відкусять ще більший шматок рекламного ринку і для журналістів не залишиться майже нічого. При цьому витрати медіа на просування в пошуку та соцмережах зростатимуть. Якщо до того часу медіа в Україні не отримуватимуть бодай частину своїх доходів напряму від передплатників, їм доведеться зовсім тяжко. Або їм знадобиться спонсор, найчастіше з політичними амбіціями».

Як звертає увагу Ксенія Михайленко, для того, щоб українські онлайн-медіа були самоокупними, потрібні дві речі: суттєве зростання ціни рекламного інвентарю на цих ресурсах і збереження помірного розміру редакторських відділів. «Важко самостійно підняти ціни, беручи до уваги, високу конкуренцію на ринку і невелику частку реклами в онлайн-медіа як таких, бо це ризик втратити рекламодавців. Важко видавати конкурентний контент з невеликою редакцією», – каже вона і наводить у приклад видання The Village, яке має невеликий штат і редакторський контент, «безпечний для рекламодавця і популярний серед читачів».

Саме тому в теперішніх умовах онлайн-медіа слід поєднувати рекламну модель з іншими. І пандемія COVID-19 це вчергове довела. Андрій Яніцький наголошує, що змагання серед онлайн-медіа переважно йде за гроші локальних рекламодавців, цих грошей небагато, а конкуренція шалена, бо створити нове «медіа» сьогодні можна за 50 доларів – купити шаблон сайту й самому його налаштувати. «На жаль, наше дослідження бізнес-моделей українських медіа 2019 року показало, що провідні українські видання не розуміли важливості такої диверсифікації та концентрувалися на рекламі або були дотаційними. Криза 2020-го довела, що спиратися лише на рекламні доходи – помилка», – каже експерт. Він погоджується зі головного редактора видання Liga.net Бориса Давиденка, що рекламна модель в інтернеті себе ще якось виправдовувала до 2007 року, коли українська економіка зростала. А з 2008 року та досі чесні медіа перебувають у пошуку нової сталої бізнес-моделі.

Найбільш оптимальною моделлю може бути поєднання реклами, пейволів, грантів інших можливостей для залучення читачів до фінансування (клубів читачів, спільнот тощо). І саме це стає основним трендом на найближчий рік.

Таблиці та інфографіки – надані Анастасією Байдаченко; дані Ariana та Gemius за січень-травень 2020 і результати експертних опитувань IAB Україна за квітень і червень 2020.

Фото: bluetext