ТБ vs диджитал чи ТБ + диджитал? Куди рухаються медіапланувальники та продавці реклами

Війна, спад економіки, демографічні зміни та призупинка і згодом перезапуск телепанелі спричинили чимало змін на ринку реклами, які вже відбулися та ще можуть відбутися. Андрій Партика, Ocean Media Plus, і Ілля Скікевич, Інститут медіа аудиту, поговорили про медіа, зміну цільових аудиторій під час війни, міграцію, дослідження в різних медіа та різну оцінку розміру аудиторії й охоплення ТБ і диджиталу.

Андрій Партика, Ocean Media Plus: Як справи зараз у ваших клієнтів, що у них змінилося в бізнесі? Як вони адаптувалися до війни? В когось зруйновані заводи, плюс багато втрачених територій, змінився рівень виробництва. Як це впливає на медіаринок?

Андрій Партика

Ілля Скікевич, Інститут медіа аудиту: Все дуже просто. Медіа пов'язані з економікою, це дві сполучені посудини. Коли немає чого продавати, то немає чого рекламувати. Але зараз настав важливий момент. Великі рекламодавці стали розуміти, що працювати в довгу без реклами буде важко.

Так, короткостроково можна було і без реклами обійтись. Але зараз на перше місце виходить питання ефективності бізнесу. І багато хто з міжнародних клієнтів став говорити не про продажі в абсолютних показниках, а оцінювати себе за часткою ринку у своїй категорії. Адже всі розуміють, що цю частку ринку вони можуть легко конвертувати у гроші. Тобто якщо зараз бізнес бачить, що в нього немає маржинальності або його категорія впала на 50%, то він усе одно знає, що в цей момент може побудувати провідну частку ринку. А коли в економіці стане все гаразд, ця частка ринку відразу конвертується у прибуток. Тому зараз багато хто вимірює ефективність досягненням своїх бізнес-планів, стратегій на майбутнє.

Звісно, всі завжди хочуть бути ефективними. Хочуть оптимізувати медіарозміщення чи ще щось. Коли криза, коли відбуваються масштабні зміни ринків чи катастрофи, то зростає затребуваність зовнішнього консалтингу або аудиту. Тому що коли клієнти починають відновлювати своє розміщення в медіа, то роблять це, спираючись на свої знання минулого, як у них раніше все працювало, як було ефективно. А коли все змінюється навколо, то виникає багато питань, насамперед до маркетингу. Бо в компанії може повністю змінитися позиціювання якогось із її продуктів, а вона цього зараз не бачить. Або цільова аудиторія може стати іншою через кризу. Я кажу не стільки про абсолютні розміри аудиторії, а про всі якісні характеристики, які могли змінитися.

Ілля Скікевич

А.П.: Ви зачепили тему зміни цільових аудиторій. Для цього є досить багато підстав, зокрема — величезна міграція. Так, вона специфічна, не пропорційна — з нашої країни виїхало багато жінок із дітьми, люди молодшого віку. І деякі клієнти вважають, що їхні цільові постаршали зараз щонайменше на п'ять років. Як ви це бачите?

І.С.: Це так і є. Цільові змінилися дуже суттєво, і це не можна було запланувати чи спрогнозувати. Бо мало того, що аудиторія зараз змінилися, вона ще й не вимірюється. Ми зараз навіть розміру аудиторії не знаємо.

Взяти, наприклад, диджитал, де відбулись уточнення аудиторії в червні. Але до цих уточнень досить багато питань. Наприклад, аудиторія 18–54, 50 тис.+: Nielsen каже, що там 7 мільйонів, а Gemius — 11 мільйонів. Не може бути різниця в оцінках аудиторії в 4 мільйони людей. І ми розуміємо, що вимірювання — це важливо, але найважливіше у вимірюваннях — їхня прозорість і зрозумілість. А ефективність завжди вимірюється якимись сталими значеннями. Клієнти завжди вимірюють ефективність продажами.

Раніше у брендів були інструменти й можливості проводити свої індивідуальні дослідження й орієнтуватися на індустріальні. Вони відстежували свої результати, проводили brand health tracking тощо. Але зараз цих інструментів замало, або ж їх узагалі нема. Проте коли компанія починає якісь маркетингові активності, їй треба на щось орієнтуватися. Починали всі зі сталих і перевірених підходів, які працювали в минулому. Але потім, коли не досягли запланованих цілей, починали пошук кращих і більш ефективних рішень.

А.П.: Ви можете навести приклад категорії, у кого так сталося?

І.С.: Так відбулося, наприклад, у фарми. Вони першими почали відновлювати маркетингові активності. Ця категорія дуже залежна від медіаприсутності. Раніше під час сезону застудних захворювань бренди були в ефірі на ТБ — і в них відразу росли продажі.

А коли під час війни отриманий ефект став не таким сильним, як раніше, вони почали пошук, як підсилити свої комунікації, почали експериментувати. Хтось став використовувати радіо, хтось додав диджитал, медіамікси почали змінюватись. І всі отримали різні результати.

Багато хто прийшов до того, що їм усе ж таки треба вкладатися в те, що вони розуміють, що можна конкретно виміряти та використати бенчмарки, які були раніше. Їм треба було розуміти, що таке ефективність їхніх кампаній: наприклад, завоювання провідної частки голосу. І коли фарма провела свої експерименти минулої осені, на цей рік у них уже з'явилося значно більше даних, від яких можна відштовхуватись у плануванні. Плюс, я вважаю, що аудиторія, кількість людей, які живуть в країні, вже є більш сталою. І все це дозволяє маркетологам планувати свої результати.

У FMCG-категорії були свої проблеми, пов'язані з логістикою та валютним курсом. Зараз, в умовах, коли налагодилися нові логістичні зв'язки та валюта стала стабільною, можна займатись і прогнозуванням маркетинг-ефективності.

А.П.: Коли, на ваш погляд, на медіаринку був період цієї так званої до кінця незрозумілої ефективності?

І.С.: Я вважаю, що це був період із жовтня по грудень 2022 року. Ми розуміли, що телебачення не могло давати таких великих охоплень, як до війни — через блекаути, а також через відсутність вимірювань. А коли ТБ почало вимірюватися з 1 січня 2023 року та припинилися блекаути, то ми побачили і зростання ефективності телебачення, бо телеперегляд виріс, і охоплення відповідно збільшилися. Це був сигнал для брендів повертатися в ефір чи збільшувати свою присутність там.

А.П.: Наскільки мені відомо, дослідження різних медіа перебувають у різних фазах. Ви згадали, що панель телевимірювань з'явилася 1 січня 2023 року. А якщо взяти інтернет, радіо чи зовнішню рекламу, наскільки коректно в їхніх дослідженнях відображена міграція, на ваш погляд? Бо різні медіа показують зовсім різну кількість населення. Ви вже сказали, що дані по міграції від КМІС, верифіковані «Київстаром», говорять, що в містах із населенням 50 тис+ живе 7 мільйонів населення віком 18–54. А Gemius каже, що таких людей в Україні 11 мільйонів. Але населення не може мігрувати окремо серед споживачів інтернету й споживачів телебачення, тому що перетин аудиторій цих двох медіа величезний, близько 90%.

Як би ви порадили клієнту розібратися, де яка аудиторія насправді є? На що орієнтуватися, щоб побудувати ефективну медійну кампанію?

І.С.: Проблема з визначенням абсолютних розмірів аудиторії виникла не тільки зараз, а була завжди. А зараз вона загострилася, тому що в нас немає єдиних державних даних і немає базових значень.

Нещодавно я бачив інформацію від Держприкордонслужби, що з лютого 2022 року виїхало і не повернулося 2,4 млн людей. ООН каже, що українських мігрантів по світу зараз більше ніж 6 млн. Це величезна різниця.

У будь-якому випадку ми завжди рекомендуємо клієнтам покладатися на дані від дослідницьких компаній, які заслужили довіру, або на дані офіційних міжнародних організацій.

Тому для широких аудиторій, для медіапланування можна використовувати дані 2021 року та застосовувати до них коефіцієнти міграції. Але навіть після цього ми рекомендуємо звірятися з даними з інших доступних, відкритих джерел. Наприклад, із даними від мобільних операторів чи з даними телевізійного установчого дослідження, адже це було велике та системне дослідження, яке проводив незалежний вимірювач (КМІС. — «ДМ»). І ці дані станом на зараз, мабуть, єдині, які ми можемо брати за базу.

Але основна проблема та маніпуляції зараз відбуваються не по загальній аудиторії, а на відносно вузьких цільових. Наведу приклад. За даними Kantar, із аудиторії 18–55, міста 20 тис+ — 85% мають удома телевізор. А 69% із них дивляться його щотижня. Ось тут уже вимальовується розуміння, якого охоплення ми можемо досягнути за тиждень.

Або такий приклад: усі вимірювання диджиталу показують, що 90% людей в Україні щотижня дивляться щось на ютубі чи фейсбуку. Але коли ми стикаємось із фактичним розміщенням реклами, цих охоплень там немає взагалі! І якщо говорити про широку цільову 18–54, міста 50 тис.+, то максимальне охоплення в диджиталі — це 40% аудиторії на тиждень.

Але головна наша проблематика не в тому, щоб визначити, який відсоток охоплення дало ТБ, а який — диджитал. Ми живемо в реаліях мультимедійності. Тому через відсутність об'єднаних досліджень типовим є використання формул для визначення перетину аудиторії. Ця формула одна й вона відома. Хоч великі рекламні холдинги розповідають клієнтам про свої унікальні продукти, які базуються на сотнях чи тисячах фактичних кампаній, все одно у всіх є одна базова формула, до якої іноді застосовуються коригувальні коефіцієнти. І проблемою цього підходу якраз і є визначення одного абсолютного розміру аудиторії. Тому що не можна порівнювати медіа з різною базою. І на практиці, коли ми починаємо аудити розміщення, ми насамперед звертаємо увагу на те, як клієнт визначив загальний розмір аудиторії.

А.П.: Про мультимедійне дослідження. Я знаю, що Інститут медіа аудиту працює на багатьох міжнародних ринках, зокрема надає сервіс великим світовим аудиторам. Чи є десь у світі такі мультимедійні дослідження, які можна було б якось екстраполювати на український ринок? Наприклад, чи хтось визначив, як перетинається телебачення з інтернетом, з ютубом, з ОТТ-платформами?

І.С.: Ці інструменти є. В Нідерландах, Данії та Британії вимірюють відеоконтакти: покази на всіх пристроях. Але треба ж розуміти не тільки відеоконтакти, а й інші контакти теж. Тому є дослідження ефективності побудови знання на основі сотень кампаній: вони кажуть, що найефективніше — використовуати 2-3 медіа. Максимізувати одне медіа, яке має найнижчу вартість охоплення, а потім до нього почати додавати інші. І всі використовують саме цей підхід, який базується на одній формулі. Але багато питань залишаються. Наприклад, нещодавно великі рекламодавці серйозно запитали в Google: «Якщо ви знали, що у нас є в кампаніях не дуже якісні покази, або ж вони взагалі не відбулися, чому ви їх дораховуєте нам в охоплення?»

Тож, власне, якщо говорити, чи є якесь дослідження, яке ми можемо екстраполювати на Україну, то відповідь — ні. Його немає.

А.П.: Тобто з вашої практики на тих ринках, на яких ви працюєте, питання мультимедійного дослідження не розв'язано?

І.С.: Ми працюємо на 70 ринках: уся Європа, Південна та Північна Америки, Австралія, майже вся Азія включно з Китаєм та Індією. І в усіх цих країнах це питання повністю не розв'язане.

А.П.: Ви сказали, що проблеми з несумісністю медіаспоживання були завжди і зараз є у всіх країнах. Повертаючись до України: якщо рахувати охоплення не у відсотках, а в людях, то в диджиталі буде завжди здаватися, що більше людей (11 мільйонів 18–54, 50 тис.+ за даними Gemius проти 7 мільйонів у телепанелі). Тобто охоплення рекламної кампанії в людях буде більше у диджиталі тільки тому, що вони кажуть, що у нас живе більше людей, різна база.

Ви можете дати клієнтам якусь просту пораду, як ухвалити коректне рішення про мультимедійний мікс? Крім того, що їм треба прийти до аудитора, який допоможе усе оцінити?

І.С.: Це доволі просто. Якщо медіамікс гібридний, то необхідно визначити загальний розмір аудиторії — єдиний для всіх медіа.

А.П.: Чи можете ви пояснити це детально на прикладі якогось вашого клієнта? Намалюйте нам, будь ласка, табличку, як нормалізувати охоплення, яке дає ТБ і яке є в диджиталі.

І.С.: Для визначення загального розміру аудиторії можуть бути корисними наступні дані:

|

Аудиторія |

Markdata серпень 2023 |

Частка аудиторії без ТБ-приймачів (КМІС) |

Загалом |

|

18–64, міста 50 тис.+ |

6 368 682 |

28% |

8 843 300 |

|

Аудиторія |

Розмір аудиторії на 1 січня 2022 року |

Частка аудиторії, яка виїхала (ООН) |

Загалом |

|

18—64, міста 50 тис.+ |

9 878 942 |

15% |

8 397 101 |

Дані по загальному розміру аудиторії згідно з двома підходами дуже близькі, тому можна обрати якесь із двох значень або середнє — 8,6 мільйона. Це і буде база для розрахунку загального охоплення для всіх медіа.

А.П.: Я хотів би ще торкнутися питання зміни структури населення. Я впевнений у тому, що міграційна служба не здатна правильно оцінити всі види міграції.

Якщо перерахувати, то ми побачимо такі елементи зміни структури населення:

- люди, які живуть на окупованих територіях;

- люди, яких вивезли в Росію, чи вони самі добровільно поїхали туди з дітьми;

- люди, які загинули;

- люди, які в ЗСУ, і їм із високою вірогідністю не зручно споживати медіа;

- люди, які мігрували в інші країни.

Отже, дивитися винятково на тих, хто зареєстрував паспорт на кордоні з ЄС, абсолютно недостатньо, щоб побачити всю міграцію, на мою думку.

Наскільки мені відомо, телевізійна галузь восени проведе нове установче дослідження, яке покаже актуальну на той момент структуру населення України. Саме восени — бо це сезон back to school — і для населення, і для бізнесу, і для військових. Бо ті, хто приймав рішення повернутися в Україну — серед мого оточення точно — орієнтувалися на дату 1 вересня, коли діти пішли в школу. Також на ринку вже є компанії, які звільняють людей, котрі не живуть в Україні. Це теж мотиватор міграції. Тож скоро ми побачимо свіжі цифри.

Я би хотів, щоб ринок об'єднався та всі орієнтувалися саме на ці нові показники. Не тільки телевізійна галузь, а і диджитал та клієнти, бо їм теж важливо розуміти структуру населення для ведення бізнесу.

І.С.: Базовим питанням до різних досліджень і вимірювань є прозорість. Я думаю, що всім учасникам ринку — і клієнтам, і сейлерам, і медіагрупам, і агенціям — треба стати замовниками цього дослідження та розуміти його методологію. В цьому випадку довіра до його даних зросте, і всі будуть працювати з цими єдиними значеннями.

Ми ж пам'ятаємо, що коли почалась ера вимірювання телебачення в Україні, то ініціаторами запуску панелі стали не тільки медіагрупи й агенції, а ще й великі міжнародні клієнти. Коли вони зрозуміли, що купувати поспотово — це не варіант для них, бо коли витрачаєш величезні бюджети на рекламу, то хочеш розуміти, куди інвестуєш.

Усі маркетологи поділяють думку, що треба інвестувати у те, що вимірюється.

А.П.: Хіба українські маркетологи інвестують тільки в те, що вимірюється?

Раніше, до війни, коли компанія формувала маркетинг-бюджет в Україні, вона могла приблизно розрахувати, наскільки виросте її виручка. Плюс могла розраховувати на те, що, можливо, в натуральному розмірі візьме якусь частку ринку або виростить саму категорію. І якщо в наступному році вона більш-менш повторить те, що робила торік і позаторік, то, швидше за все, буде мати результат, схожий на результати попередніх періодів, якщо вона працює на не дуже високотурбулентному ринку.

А зараз усе змінилося: структура населення, структура конкурентів, багато клієнтів навіть казало під час війни, що вони не можуть виробити стільки товарів, скільки можуть купити українці, і тому не підуть у рекламу, бо не можуть задовольнити наявний попит.

Тобто трендовий підхід до формування бюджетів, швидше за все, вже не буде працювати. Зараз немає жодного перевіреного сценарію.

І.С.: Так, усе правильно. Але зараз на ринку України вже є компанії, у яких з'явилися власні дані про ефективність медіаінвестицій під час війни.

Якщо бренд навіть під час війни вкладав у медіа якісь кошти і це вплинуло на продажі, то для нього стає зрозумілим, як це медіа працює вже в поточних умовах.

Коли всі починали багато інвестувати у вересні 2022 року, то для всіх це був суцільний експеримент. І часто на ці експерименти клієнтів надихали їхні найближчі конкуренти. Тобто якщо я бачу, як зростають продажі в мого конкурента від того, що він інвестує у медіа, це стає мотивацією для мене зробити щось схоже. В той період абсолютно всі клієнти запитували в нас і агенцій, скільки купують їхні конкуренти. Агенції намагалися перевести поспотові дані у GRP чи TRP. Коли з'явився моніторинг, стало легше. І якщо хтось боявся виходити і вкладатись у медіа, то зрештою він бачив конкурента та використовував його дані, щоб сформувати мікс свого бюджету.

Чому телебачення завжди вигравало? Тому що всі бачили все. Весь ринок, а не тільки себе, як це відбувається в диджиталі. Дані з моніторингу телебачення давали інформацію, як працюють інвестиції в цей канал. Можна було експериментувати, робити якісь тести для себе, робити висновки з активності інших гравців у своїй категорії.

Але зараз ми розуміємо, що ера телебачення, коли туди йшли приблизно 80–90% маркетингових бюджетів, уже закінчилась. І зараз майже всі галузі багато інвестують у диджитал, але ніхто не розуміє достеменно, що там роблять конкуренти. Ми, звісно, можемо щось побачити, щось розрахувати, про щось здогадатись, але не бачимо усієї картини в диджиталі.

А.П.: А як же дані моніторингу, який дає Gemius?

І.С.: Даних у Gemius AdReal щодо активності конкурентів нема або дуже мало.

А.П.: Ми ж зараз оцінюємо ринок диджиталу. І багато хто оцінює і в них теж є дані. Ви говорите про те, що ці дані неповні й неякісні?

І.С.: Як зараз оцінюється ринок у диджиталі? Ми можемо порахувати приблизно, скільки хто інвестував у ютуб, можемо якось складати й підсумовувати дані від агенцій чи рекламодавців. Але ж у нас немає такого моніторингу, як у телебаченні, який би показав, хто конкретно та де виходив.

Усі інструменти Gemius, наприклад, практично не бачать гугл-рекламу, тому що погано моніторять мобайл. У якій кількості й де хто виходив — нема таких даних.

А.П.: З наших оцінок, моніторинг Gemius може помилятися десь до 300%, якщо йдеться про розміри ринку в цілому. Але я навіть не знаю, наскільки він може помилятися на одній окремій кампанії окремого бренду.

І.С.: Усе залежить від інструментів, які бренд використовує в диджиталі. Локальний перегляд на десктопах більш-менш можна побачити, а по мобайл даних практично немає. Тому якщо використовуються інструменти Meta або Google, то моніторинг взагалі не бачить цього, а за даними IAB Ukraine, у першому півріччі 2023 року більш як 70% усього розміщення — це мобайл.

А.П.: А десь у світі є детальний моніторинг диджитал-активностей брендів серед тих 70 країн, у яких ви працюєте?

І.С.: Ні, немає.

Є країни (наприклад, ринки Західної Європи та США), де є більш якісний диджитал-моніторинг, ніж у нас. Але загалом 100% диджитал-моніторингу не може існувати. Не можна загнати туди мільйони сайтів і все побачити. А зараз програматик-інструменти розміщують рекламу на мільйонах сайтів, де завгодно. Якщо я можу подивитися, наприклад, усі українські сайти, то це в рамках кампанії великого бренду — ніщо. Бо я розумію, що бренд може виходити на британському, індійському сайті, в мобільних додатках чи деінде.

Можна робити різні припущення, як ми раніше робили в радіо або в принті. Ми бачили з наявного моніторингу, скільки грошей було в медіа. Розуміючи свій фактичний коефіцієнт, наприклад 0,7 чи 0,6, я міг зробити припущення і про своїх конкурентів. Але ж у диджиталі це неможливо.

А.П.: Тим не менш, цей ринок якось розвивається.

І.С.: Так, він розвивається. Перш за все тому, що глобальні рекламодавці спускають медіамікс. Тобто дають інструкції, в яких пропорціях і на яке медіа використовувати медіабюджет.

А.П.: Хіба зараз можна для всього світу дати один стандарт?

І.С.: Якщо ти глобальний рекламодавець і представлений на всіх ринках, то для тебе це єдиний інструмент для контролю використання бюджетів на медіа. Цей медіамікс — не сталий на 100%. Рекламодавці нам кажуть, що зі штаб-квартир їм спускають, куди витрачати 90% коштів, а 10% залишаються на експерименти.

Але йдеться не просто про експеримент якогось бренд-менеджера, який вирішив щось зробити. Йому треба буде це затвердити у регіональної або глобальної маркетинг-команди, а потім написати звіт про цей експеримент. Щоб потім хтось, скажімо, в Аргентині, якщо захоче зробити щось подібне, зміг побачити результати такого розміщення в Україні. І коли набирається багато даних із різних ринків, то всі розуміють, що ефективно, а що ні.

Зараз, мабуть, в Україні таких жорстких розподілів медіабюджетів немає, але всі інші країни так і працюють. І коли «згори» спускають вимоги до бюджетів у диджитал, то це не просто гроші, які можна витратити будь-куди, а інструкція, якими саме інструментами місцевий маркетолог має просувати там свій бренд.

А.П.: А які в Україні ви бачили ефективні експерименти, про які говорили вище?

І.С.: Я бачив експерименти, коли додавали інше медіа до основного. Але з однаковим сприйняттям інформації та комунікації. Наприклад, коли хтось набирає невелике охоплення в телебаченні та йому треба додавати інше медіа до ТБ.

А.П.: Невелике охоплення — це яке?

І.С.: Коли хтось каже, що якщо він розміщуватиметься з охопленням 20% на тиждень і це йому щось дасть, то у мене виникає багато запитань до цього твердження. Це буває у випадках, коли у бренда дуже маленький бюджет або дуже вузька цільова, за якою на ТБ неможливо набрати більше. Цільова віком 6–14 років, наприклад.

А.П.: Якими іншими медіа, у якості експерименту, можна добудувати успішне охоплення цільовою віком 6–14 років?

І.С.: Ютуб.

А.П.: Але ж ютуб ніби вже не є експериментальним каналом?

І.С.: В ютубі ще досить багато експериментів, бо ніхто до кінця не розуміє, як він будує охоплення. Телебачення — це єдине медіа, яке будує і охоплення, і частоту.

А.П.: І крім того, в телебаченні, на відміну від ютуба, рекламодавець отримує додаткові бонуси. Його рекламу також бачить аудиторія, молодша та старша, ніж його цільова. Аудиторія, яка живе у містах з населенням менше за 50 тис. Якщо він купує частоту 3+, то того, хто побачив 4–10 разів, він теж отримує у подарунок. Ця периферія від цільової дуже часто може бути в 5 разів більшою, ніж цільова аудиторія бренду, за яку він заплатив. Я бачив такі випадки, коли розмір цільової аудиторії бренду й об'єми спожитого продукту зовсім не збігалися, тобто покупців бренду було по факту значно більше, ніж тих, кого виділяли як маркетингову цільову.

І.С.: Так, це важливе питання, яке постає, коли ми робимо медіамікси. І воно актуальне глобально.

Декілька років тому один великий рекламодавець це виявив. Коли він розміщувався на ТБ, і все планування у нього в більшості було на ТБ, вони пропрацювали меседж для ядра аудиторії, на кого вони хотіли його спрямувати, але розуміли, що бачити їх бренд і купувати будуть всі, а не тільки телевізійна цільова.

А коли йдеш у диджитал, то зазвичай розумієш, що працюєш не зі 100% потраплянням у свою цільову. Зараз ми бачимо близько 65–80% такого потрапляння. Але твою рекламу бачить переважна більшість тих, кого ти вказав своєю цільовою, а, наприклад, люди старшого віку чи з маленьких міст тебе не побачать.

А.П.: З вашого досвіду, хтось розраховував, як впливало на виручку те, що рекламу в диджиталі не бачила периферійна аудиторія?

І.С.: Так. Ми ж бачимо це по рекламодавцях, які розширюють свої диджитал-аудиторії, згідно з цільовим телевізійним планом. Тобто якщо по ТБ цільова буде віком 25–35 років, то в диджиталі вона може бути 25–50 років.

А.П.: Гаразд, це вони роблять, щоб купувати так звану периферійну аудиторію, щоб більше споживачів проінформувати.

І.С.: Так. Тому що якщо ми написали собі в брифі, що наш споживач — це дівчина 25 років, яка живе у великому місті та має вищу освіту, це зовсім не означає, що наш продукт не будуть купувати інші люди.

А.П.: Є такий письменник і науковець Роберт Сапольські. Він автор книжки «Біологія поведінки». В рамках однієї дискусії він озвучив думку, що у людей, які перебувають у тривалому стресі, у мозку відбуваються певні процеси й вони починають гірше запам'ятовувати. А всі ми — зараз у стресі. Я хотів би, щоб ви прокоментували, чи треба це враховувати у медійних стратегіях, в порівнянні з тими, які були до війни?

І.С.: Так, я вважаю, що це так і є. Коли ми кажемо, що нашу рекламу побачили 50% цільової аудиторії, завжди треба запитувати себе: «Добре, а хто з них запам'ятав рекламу?» До війни деякі клієнти щотижнево вимірювали свої дані у Brand Health Tracking. А зараз такої можливості у більшості немає.

А.П.: Мені здається, що ця економія на дослідженнях та на аудиторах насправді обходиться клієнтам дорожче всіх цих послуг, разом узятих.

Коли ви говорили, що ринок мав би консолідуватись і замовити спільне дослідження, мені стало дуже складно уявити таку дискусію. Нещодавно я організовував розмову медійних агенцій і телевізійних груп із приводу телевізійного вимірювання. 70% учасників при чорному екрані за всю зустріч не сказали ні слова. Хоча наш ринок зацікавлений у зміні досліджень телевізійної аудиторії. На зустрічі ми дивилися провідні компанії серед незалежних аудиторів телевимірювань. Одну з компаній уже навіть контрактували. Це компанія Pure X Media із Великої Британії, яка буде допомагати галузі провести тендер на вимірювання. А зараз у пріоритеті у Pure X Media — проведення установчого дослідження. Вони мають використати свій великий міжнародний досвід.

І про запам'ятовування хочу додати. Один наш співробітник колись працював із дуже крупним рекламодавцем, із компанією з першої п'ятірки, яка в той час регулярно проводила Brand Health Tracking. На запам'ятовування впливає безліч факторів, але важливою є і якість креативу. Якщо він у тебе максимально нудний, скільки там тисяч контактів не купуй, нічого не допоможе. Є навіть залежність: чим нудніший креатив, тим більше GRP треба докупити при телерозміщенні, плюс 10–20%. Якщо креатив якісніший — то, відповідно, і менше GPR треба купувати. Не можна економити на креативі.

І.С.: Kantar на iForum казав, що 50% успіху кампанії — це креатив.

А.П.: Ще питання: про порівняння показників CPM (cost per mile — ціна за тисячу показів) і CPV (cost per view — ціна за повний перегляд). Рекламодавець у диджиталі платить за всі покази, але додивляються рекламний ролик зовсім не всі. Якщо є можливість його скіпнути — люди це роблять. Скільки ти міг побачити реклами і скільки фактично побачив: як із вашого досвіду це впливає на запам'ятовування?

По суті, інтернет і телебачення — це різні валюти, і я не впевнений, що клієнти це розуміють. Ми багато займались економетрикою і знаємо, що коли дуже багато факторів впливають на продажі компанії, а додається ще і війна, то будь-яким аналізом дуже складно виділити, що саме вплинуло на успіх чи неуспіх. І туди, в принципі, при бажанні можна загорнути що завгодно.

Ви аналізуєте показники CPM і CPV? Як вони впливають на ефект кампанії?

Знову ж таки, я виходжу з гіпотези, що попри розвиток гаджетів і величезне зростання інформаційного шуму, наш біологічний мозок не встиг сильно змінитися за ці останні 10–20 років шаленого розвитку технологій.

І.С.: Я бачив одне цікаве дослідження, що швидкість подачі новин з 1970-х років до сьогодні на телебаченні збільшилась утричі. Тобто є якась динаміка за останні 40–50 років. Але я вважаю, що у відповідь на зростання інформаційного шуму треба використовувати збільшення частоти комунікації. Щоби пробитися до свого споживача, треба зараз робити щось інше, ніж ми робили раніше.

Але я хочу наголосити, що якщо порівнювати ТБ і диджитал, то треба порівнювати їх саме у розрізі відео. А по відео ми повертаємося до того, що 70% усіх показів на youtube — це мобайл. А мобайл — це взагалі не такий екран, як телевізор. А коли ми кажемо Smart TV, то вже стає цікаво. Бо другим гаджетом десь із 2020 року став саме Smart TV, а не десктоп. І от такі параметри треба порівнювати та розносити при аналізі. Тому ми часто кажемо: «Хлопці й дівчата, якщо ви плануєте щось додавати до ТБ, то плануймо схожу якість контакту. Плануймо Youtube на Smart TV і тоді побачимо, що це буде».

А.П.: Я згоден, але я є підписником Youtube Premium і там я не бачу рекламу. Але в мене ще є в пам'яті досвід, коли я ще не був підписником і бачив рекламу в мобайлі. Там 5 секунд — і ти скіпаєш. Тобто в звіті це буде відображатися як перегляд реклами, а в пам'яті він не залишиться, на мою думку.

В телебаченні якщо ти дивився щось менш як 15 секунд — то цей перегляд не зараховується до рейтингу події. Тобто не буває такого, що глядач подивився щось 5 секунд і його порахували в охоплення.

Наскільки ефективні ці 5-секундні скіпи на ютубі?

І.С.: Але ж на ютубі можна купити 15 і 20 секунд нон-скіп. Це буде дорожче на 15–20%.

А.П.: Ви рекомендуєте купувати 15–20 секундні нон-скіпи своїм клієнтам?

І.С.: Завжди. Але ютуб — це розумний інструмент і при запуску нон-скіп потенціал охоплення дуже швидко зменшується. Якщо по бамперу я, наприклад, бачу 1 мільйон потенційного охоплення на тиждень, то при нон-скіпі це вже буде 600 тисяч. Бо ютуб знає: якщо я буду давати нон-скіп людині, яка не хоче його дивитися — то ця людина вимкне ютуб узагалі.

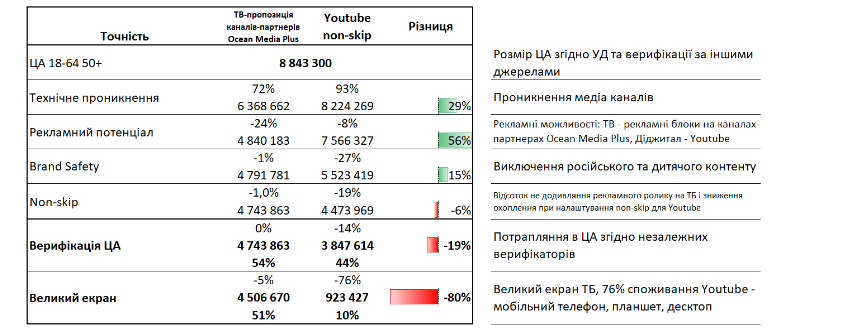

Тому виходить така історія. Приходить агенція і каже: «Технічний потенціал охоплення на ютубі в нас 2 мільйони». Коли ми запускаємо рекламні кампанії, то ми ж починаємо ставити налаштування: за віком, за статтю, за інтересами. І це вже зрізає близько 50% від охоплення, якщо у нас відносно вузька цільова. Потім виключаємо російський контент — це дає ще мінус 10%. І так далі. І від потенціалу у 2 мільйони залишається 400 тисяч. І на цих 400 тисяч ми запускаємо нон-скіп, який теж зрізає охоплення. І виходить, що на початку ми хотіли комунікувати з 2 мільйонами людей через Youtube, а досяжною для нас аудиторією із них залишається тільки 300 тисяч.

Якщо ж брати відносно широку цільову, скажімо людей 18–64 років, які живуть у містах 50 тис.+, там ситуація буде схожою. Із 8,8 мільйона цільової ютуб буде спроможний охопити тільки 900 тисяч, якщо брати таку саму якість контакту, яку дає телебачення. А як я говорив вище, порівнювати можна тільки схожі показники.

Ось так виглядають розрахунки:

А.П.: Ще є питання про оцінку кількості пристроїв. Коли у мене Youtube Premium і я заходжу під одним акаунтом, то ютуб кожного разу знає, що я одна людина.

Але коли підписки немає, і людина користується планшетом, ноутбуком, телефоном і Smart TV — то теоретично платформа кожного разу рахує її по-різному, і я можу бути для ютуба чотирма різними людьми.

І.С.: Гугл знає близько 25–30% своїх користувачів. Потім через систему look-alike він збільшує потенційне охоплення десь удвічі. Це дуже помітно, коли починаєш розміщувати алкоголь, бо у цьому випадку не треба налаштовувати вік 18+. Гугл сам налаштовує вік 18+ і показує рекламу тільки тим, про кого він точно знає, що тому є 18 років. І бачимо, як потенціал падає до 25–30% від загального. А коли ми працюємо за такою ж аудиторією не для алкогольних брендів — то потенціал охоплення росте вдвічі.

На прохання своїх великих рекламодавців десь 3–4 роки тому гугл підкрутив до кабінетів дані Nielsen Digital Ad для верифікації охоплень. В Україні ці дані є з 2020 чи з 2021 року, але в бета-версії. І зараз ми бачимо, що коли гугл до цього нам казав, що набирає 1 мільйонів показів для аудиторії віком 25–35 років, то Nielsen бачить тільки 70% із цього мільйону. Чим ширша аудиторія — тим більше буде потрапляння в неї, а якщо вона вузька, то потрапляння буде близько 50%.

А.П.: Питання про Smart TV. Ми знаємо, що один перегляд на Smart TV ютуб множить на три.

В нас, згідно з установчим дослідженням, зараз в Україні в повній сім'ї проживає 2,3 людини в містах із населенням 50 тисяч+. З панелі Nielsen ми знаємо, що в середньому біля телевізора в залежності від частини дня перебуває 1,5 людини. Тобто якщо відштовхуватися від цих даних, то ютуб показує завищене удвічі охоплення на Smart TV.

І.С.: Це не покази, це не валюта. Вони цим просто збільшують охоплення.

Ви заплатили за один показ, але коли вони підраховують охоплення, то кажуть вам, що там було три людини.

Іноді на маленьких кампаніях ми бачимо приклади, коли охоплення вище, ніж кількість показів. Нам у технічній підтримці не змогли пояснити, що це таке. Ми бачимо цей коефіцієнт 3 для Smart TV по всьому світу. Але ми маємо розуміти, що це дані сейлера та їх завжди треба верифікувати. Якщо дивитися через Google Campaign Manager, то він завжди буде показувати там одну людину в показах і охопленні.

А.П.: Спробуйте побути трошки футурологом. Що нас чекає у майбутньому? Які можливості та ризики ви бачите, якщо дивитися на Україну, з точки зору вашого міжнародного досвіду?

І.С.: З ризиків перше — це, мабуть, прозорість вимірювань і досліджень. Щоб ніхто не міг маніпулювати даними. Якщо весь ринок домовиться про єдину методологію та єдині підходи до вимірювань — то і хороша довіра до даних буде. Ці питання прозорості є в усьому світі. І вони розв'язуються тільки системною роботою усіх учасників ринку.

Ще у світі стоїть велике питання до програматиків: коли вже будуть відбуватися продажі не awareness-кампаній, а CPA-моделей (cost per action) — коли продається якась дія. Але ми не бачимо особливих зрушень у цьому питанні, бо це все зараз перформанс-інструменти, які дуже добре працюють разом з awareness-компаніями, але не самостійно.

Бачу також великий тренд у використанні власних даних клієнтів — і для планування, і для розміщення. Багато клієнтів може збирати і обробляти свої дані по продажах, по аудиторіях, де, хто і скільки купував. Частка таких даних у медійному плануванні зараз збільшується. І коли ми кажемо про вимірювання, як наприклад Brand Health Tracking, то замість того, щоб вимірювати на загальній вибірці, всі йдуть до того, щоб робити подібні заміри тільки на власних покупцях. Це зовсім інша якість даних.

А.П.: Це ви маєте на увазі випадки, коли ти приходиш в магазин і робиш покупку, а тебе беруть телефон і мейл, а після того починають спамити есемесками, повідомленнями, дзвонять і опитують, чи ти задоволений, запрошують на свої торгові акції?

І.С.: Не так усе буквально, але схоже. Зараз уже є розуміння, що вік та стать — це не зовсім те, що описує аудиторію. А коли я точно знаю, хто мій покупець — то я роблю look-alike і можу в цьому сегменті з аудиторією працювати.

Наприклад, моя аудиторія — це кияни, які живуть на Троєщині та ходять в АТБ. Купують там мій продукт. Коли я точно їх знаю, я тоді можу комунікувати з цими споживачами навіть по дорозі, коли вони йдуть у цей магазин.

А.П.: Чи є у вас реальні приклади, хто так робить в Україні? Які це категорії?

І.С.: В Україні немає. На Заході — є. Це категорія авто, наприклад. Там продавець знає все про своїх споживачів. Вони знають дату, коли ти купив машину, і що через три роки треба тобі почати рекламувати нову модель. Вони торгують цими даними.

А.П.: У телевізійній галузі є досвід використання даних від «Київстару», щоб підтвердити міграцію, яку порахував КМІС в установчому дослідженні. Наскільки мені відомо, «Київстар» продає свої дані. Чи є досвід, щоб ваші клієнти ними скористались і отримали вигоду?

І.С.: Зараз ні, а до війни багато клієнтів використовували та працювали з цими даними — і від «Київстар», і від Vodafone.

Є багато можливостей, як ці дані використовувати. Ми колись разом із Vodafone розробляли методологію оцінки зовнішньої реклами на їхніх даних.

І їх можна використовувати і для телепланування. До війни вони говорили, що в Києві ночували 4 мільйони людей, а вдень перебувало в місті близько 5 мільйонів. Зараз вони кажуть, що вдень у Києві перебувають близько 4 мільйонів людей. І все, нам не треба бачити, що каже Держстат про Київ. Ми знаємо, що 10% українців живуть у Києві і це має великий вплив на продажі. Клієнти це теж бачать.

А.П.: Дякую за розмову. Було дуже цікаво. Сподіваюся, що багато інформації з цього інтерв'ю стане корисною для підвищення ефективності медійних кампаній клієнтів.

Фото: Ocean Media Plus