Віктору Януковичу, Олександру Януковичу, Олександру Клименку

Пане Президенте, панове!

Проти мене порушено кримінальну справу. Зробив це старший слідчий ВРКС СУ ДПС у місті Києві, капітан податкової міліції Б.О. Трачук. Український уряд винен нашому телеканалу кошти. Урядповинен нам повернути гроші, які ми у вигляді податку на додану вартість сплатили українській державі. Прем'єр-міністр регулярно розповідає, що держава успішно всім вертає ПДВ. Нам не повернули. Окрім того ще й порушили проти мене особисто кримінальну справу за те, що нам винні.

До того як я дізнався про порушення цієї справи, мені зателефонували з районної поліклініки за місцем моєї реєстрації і повідомили, що туди приходили податкові інспектори з вимогою надати їм мою медичну картку. Таке, як правило, роблять перед тим, як хочуть ув'язнити людину з метою, щоб громадянин не звертався до лікарів, бо нібито немає для цього причин. Відповідальність за порушення статтею, яка мені інкримінується передбачає не позбавлення волі, а штраф у вигляді майже півмільйона гривень та конфіскацію майна. Але прихід податківців у поліклініку свідчить про те, що можливо, проти мене порушена і інша справа, що передбачає інший запобіжний захід.

Вважаю дії підлеглих Олександра Клименка і його самого протизаконними та злочинними. Напередодні виборів роботу нашого каналу українська влада хоче заблокувати. Ми проінформуємо про це усі міжнародні організації, які опікуються питаннями демократії та свободи слова та іноземні уряди. Ми вдячні українським громадянам, журналістам та політичним силам і особисто політикам, які підтримали мене особисто та наш телеканал.

Я вимагаю негайного закриття кримінальної справи проти мене та тиску на незалежний канал, а також вибачення переді мною та нашими журналістами. Вимагаю від вас у подальшому припинити тиск на незалежні ЗМІ та дотримуватися законодавства і принципів демократії. Щоб нас не звинувачували у маніпуляціях друкую повний текст постанови про порушення кримінальної справи та юридичний висновок наших юристів.

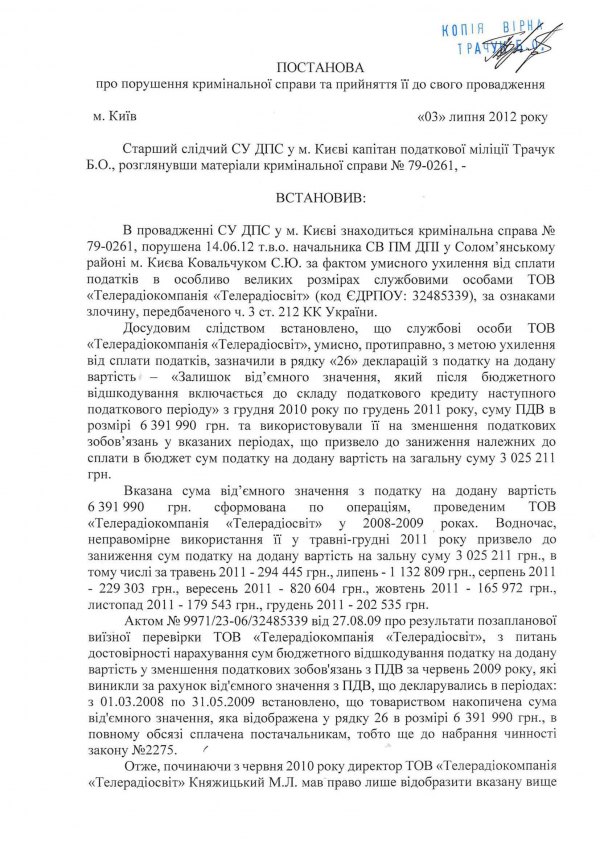

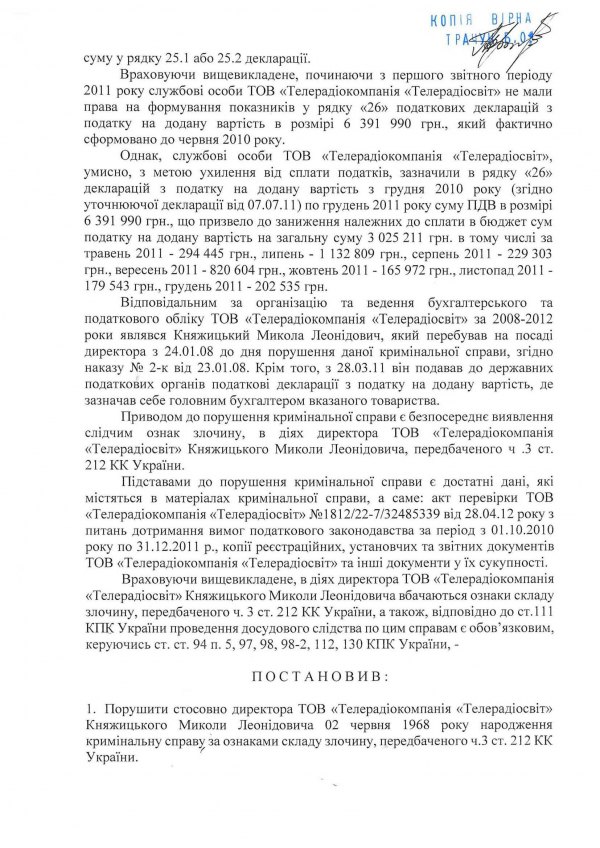

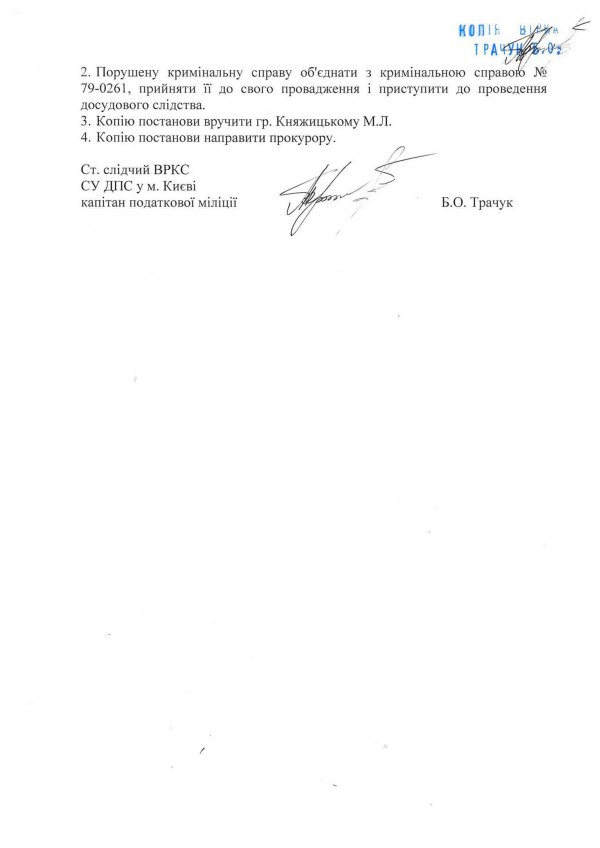

Постанова:

Юридичний висновок наших правників з компанії Jurimex:

13 липня 2012 року адвокатом було отримано Постанову про порушення кримінальної справи відносно Княжицького М.І. за ознаками складу злочину, передбаченого ч. 3 ст. 212 КК України, датовану 3 липня 2012 року.

Підставою для порушення кримінальної справи старшим слідчим СУ ДПС у м. Києві капітаном податкової міліції Трачуком Б.О. став, зокрема, акт податкової перевірки.

Керівник телеканалу ТВі звинувачується в умисному ухиленні від сплати податків в особливо великих розмірах.

Стаття 6 Кримінально-процесуального кодексу України передбачає обставини, що виключають провадження в кримінальній справі. Так, зокрема, кримінальну справу не може бути порушено за відсутністю події злочину та за за відсутністю в діянні складу злочину. Але старшим слідчим не було взято до уваги дане положення кримінально-процесуального закону.

Постанова не містить обґрунтування в чому саме полягало та в який спосіб здійснювалось ухилення від сплати податків, адже як самими податківцями в Акті перевірки, так і слідчим в Постанові підтверджується факт правомірного формування податкового кредиту. Злочинність дій слідчим вбачається в тому, що телеканалом сума кредиту відображалась в іншому рядку декларації. Однак до такого висновку слідчий, так саме, як і перевіряючі органи прийшли помилково, виходячи із не вірного тлумачення ст. 102 ПК України, згідно якої ними безпідставно була застосована норма про строки давності до відносин із формування податкового кредиту. Хибність таких висновків була встановлена Окружним адміністративним судом м. Києва в рішенні від 25.06.2012г. Однак, позиція суду не зупинила податківців.

Зауважимо, що підприємство подавало звітність з усіма показниками результатів господарської діяльності, а представники податкової, здійснюючи камеральну перевірку податкової звітності відповідно до ст. 76 Податкового кодексу України мали всі об'єктивні можливості виявити помилку, на існування якої вони зараз посилаються.

В своєму Листі від 16.03.2011, N7273/7/16-1117 «Щодо податкової звітності з податку на додану вартість», Державна податкова адміністрація України відзначила, що складання Акту про результати камеральної перевірки даних, задекларованих у податковій звітності з податку на додану вартість передбачено, серед іншого, у випадку виявлення помилок (порушень) у поданій платником звітності з податку на додану вартість.

У разі, якщо за результатами перевірки податкової звітності з податку на додану вартість не встановлено порушень, робиться відповідний запис і Акт не складається.

Таким чином, при наданні до органів податкової служби декларації з усіма показниками, відсутні підстави говорити про наявність умислу, що є необхідним та обов'язковим елементом складу вказаного вище злочину, адже, здійснюючи, камеральну перевірку звітності, податковий орган може встановити порушення у порядку відображення показників декларації, зокрема, відображення платником податків суми податкового кредиту, що сформувався у минулих періодах, у неналежному рядку декларації.

Згідно Постанови Пленуму Верховного Суду України від 8 жовтня 2004 року N15 «Про деякі питання застосування законодавства про відповідальність за ухилення від сплати податків, зборів, інших обов'язкових платежів» умисне ухилення від сплати чи сплата у неповному обсязі сум податкових зобов'язань утворює закінчений склад злочину з моменту закінчення граничного строку, в який мали бути сплачені нараховані (донараховані) контролюючим органом суми зазначених зобов'язань. В той же час, при зверненні платника податків до суду з позовом щодо визнання недійсним рішення контролюючого органу, грошове зобов'язання вважається неузгодженим до дня набрання судовим рішенням законної сили згідно ст. 56 Податкового кодексу України. Отже, до моменту вирішення справи судом, відсутні підстави говорити про наявність умислу.

Але, старший слідчий знехтував і цією обставиною, посилаючись на наявність умислу в діях Княжицького М.Л.

Відповідно до ч.2 ст.94 КПК справа може бути порушена тільки в тих випадках, коли є достатні дані, які вказують на наявність ознак злочину. Тому, згідно ч.1 ст. 98 КПК тільки за наявності приводів і підстав, зазначених у ст.94 КПК, слідчий може винести постанову про порушення кримінальної справи.

При цьому, достатніми даними є фактичне існування доказів, які підтверджують реальність конкретної події злочину, але про яку фактичну реальну подію злочину може йти мова, коли питання правомірності дій податкової та її твердження, що має місце порушення порядку оподаткування, передано на розгляд до адміністративного суду, яким і було оцінено правомірність дій податкової та телеканалу, на користь останнього 25 червня 2012 року.

Сам законодавець передбачив в ст. 56 Податкового кодексу України: якщо платник податків оскаржує рішення податкового органу до суду, обвинувачення особи в ухиленні від сплати податків не може ґрунтуватися на такому рішенні контролюючого органу до остаточного вирішення справи судом, що є досить логічним Але, користуючись недосконалістю законодавства, правоохоронці стверджують, що дана норма не забороняє порушувати кримінальну справу, не пред'являючи обвинувачення. Таке вузьке алогічне тлумачення дозволяє здійснювати, принаймні, психологічний тиск на осіб відносно яких справа порушена.

Вбачається і інше грубе порушення кримінально-процесуального законодавства в діях слідчого.

Відповідно до статті 98-2 КПК України, у разі порушення кримінальної справи прокурор, слідчий, орган дізнання або суддя зобов'язані вручити копію відповідної постанови особі, щодо якої порушено справу негайно. При неможливості негайного вручення копія постанови вручається не пізніше трьох діб з моменту її винесення.

Але станом на 13 липня Постанова не була вручена, а отримання останньої представником виявилось не легким завданням.

Микола Княжицький, «Блоги. Українська правда»

Фото - «Блоги. Українська правда»