130 інтернет-провайдерів оскаржують рішення податківців про скасування реєстрації платника єдиного податку

Судові спори були викликані різночитанням чинного податкового законодавства експертами у сфері електронних комунікацій і податківцями. Останні оприлюднили роз’яснення на своєму офіційному сайті 22 травня 2024 року, а згодом — 29 липня 2024 року про те, що використання спрощеної системи оподаткування юридичними особами та фізичними особами-підприємцями — постачальниками послуг доступу до мережі інтернет — неможливе. Документальним приводом для зміни правил оподаткування для інтернет-провайдерів податківці вказують набрання чинності 01.01.2022 року Закону «Про електронні комунікації», чим податківці відкрили «скриньку Пандори» зміни правил оподаткування заднім числом без внесення змін до Податкового кодексу України.

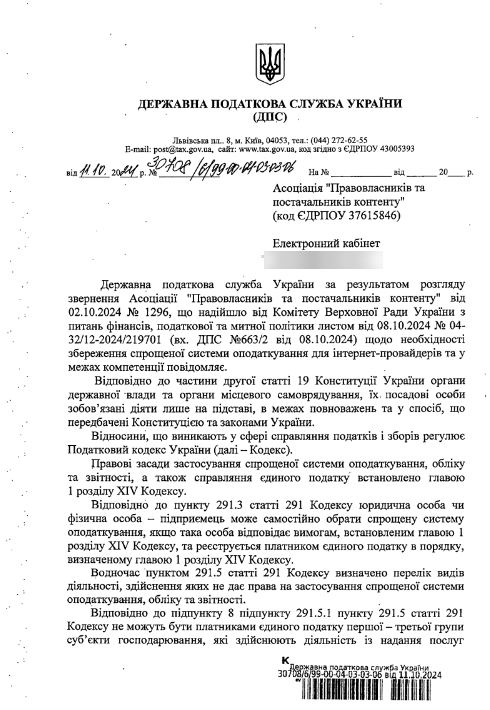

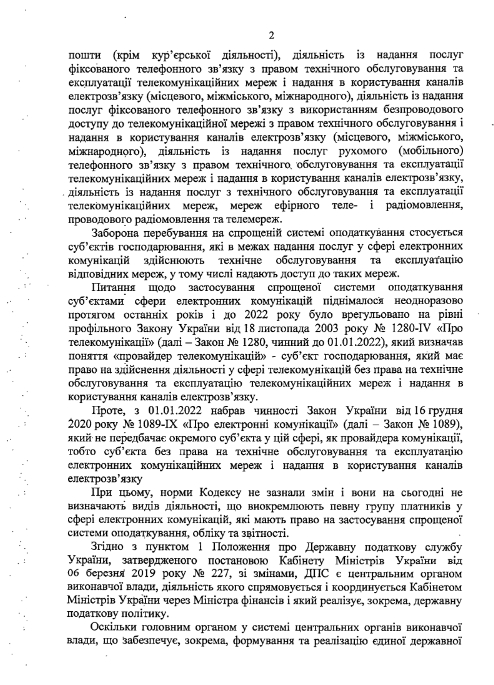

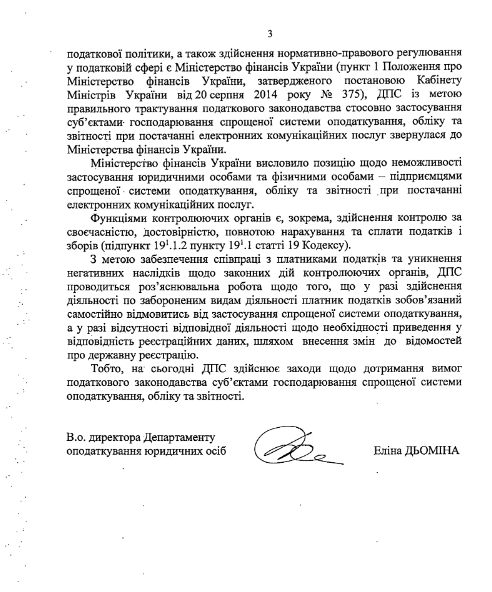

У відповіді Державної податкової служби, яка надійшла Асоціації «Правовласників та постачальників контенту», йдеться, що перебування у спрощеній системі оподаткування стосується суб’єктів господарювання, які в межах надання послуг у сфері електронних комунікацій здійснюють технічне обслуговування й експлуатацію відповідних мереж, зокрема надають доступ до цих мереж. Також податкова звертає увагу на те, що формуванням і реалізацією єдиної державної податкової політики є Міністерство фінансів. Тому ДПС і звернулася до міністерства щодо трактування податкового законодавства. «Міністерство фінансів України висловило позицію щодо неможливості застосування юридичними особами та фізичними особами-підприємцями спрощеної системи оподаткування, обліку, звітності при постачанні електронних комунікаційних послуг», — ідеться у відповіді в.о. директора Департаменту оподаткування юридичних осіб Еліни Дьоміної.

Більш як 100 підприємців подали судові позови до адміністративних судів України про скасування рішень податківців. Оскільки вважають, що такі дії ДПС матимуть критичні негативні наслідки для бізнесу, користувачів послуг і держави, особливо під час воєнного стану. Найбільша кількість судових процесів — у Одеській області, більш ніж 30. Лідерами за кількістю судових процесів також є Київська, Івано-Франківська, Харківська і Львівська області, в адміністративних судах яких розглядається від 15 до 20 судових спорів.

Адвокати, які сьогодні захищають права й інтереси інтернет-провайдерів малого та середнього бізнесу в судах України, вважають судову практику в цілому позитивною для позивачів.

Ігор Гуцаков, який надає юридичну підтримку підприємств зв’язку переважно в Одесі й Одеській області, визнає, що «суди чують позивачів і виносять правосудні рішення».

«Але, на мій погляд, це такий собі привід для радощів. По-перше, суди — це значний час, фінансові й інші ресурси. По-друге, на жаль, нема впевненості в тому, що практика судів та/або чинне законодавство не зміняться в бік погіршення ситуації», — пояснює адвокат із податків, партнер ВГО «Асоціація платника податків України» Андрій Тамошюнас.

Андрій Тамошюнас

Наталія Майнард, керівниця адвокатського Бюро, членкиня Дисциплінарної палати Кваліфікаційно-дисциплінарної комісії адвокатури в Кіровоградській області додає, що позитивна практика складається за умови належного процесуального і нормативного обґрунтування позову. А адвокатка Олена Слупко з міста Луцьк Волинської області каже, що скасування рішень податкової про анулювання реєстрації платником єдиного податку не є складною категорією справ.

Головними труднощами, які виникають під час судового розгляду, на які вказують адвокати, — це не отримання судового рішення по суті, а відсутність упевненості в тому, що суд забезпечить позов і зупинить дію рішення податкової про анулювання реєстрації платником єдиного податку на час розгляду справи. Другою проблемою є відсутність однозначної відповіді на питання, як працювати під час оскарження рішення у випадку незабезпечення позову судом. «Тому час судового оскарження та правова невизначеність щодо системи оподаткування в цей період мають найбільший негативний вплив на провайдерів при прийнятті рішення щодо оскарження», — припускає Олена Слупко.

Олена Слупко

Оскарження рішення про анулювання реєстрації платником єдиного податку не зупиняє його дії. Наталія Майнард говорить, що кількість задоволених судами клопотань про тимчасове припинення рішення податківців щодо анулювання реєстрації платника єдиного податку до розгляду справи по суті не перевищує 30%. «Це надто низький відсоток для таких справ, розгляд яких триває в різних регіонах від двох до восьми місяців», — коментує пані Наталя.

«Ми надаємо до суду документи, які підтверджують можливість настання негативних наслідків, які ускладнять ефективний захист клієнта та відновлення його прав в разі скасування судом рішення податкової. Зокрема, це математичні розрахунки з обґрунтуванням можливого припинення діяльності взагалі, договори з контрагентами, які перебуватимуть у правовій невизначеності щодо податкового кредиту на суму ПДВ та договори з бюджетними замовниками, які посеред року можуть залишитись без інтернету через відсутність фінансування на оплату збільшеної на суму ПДВ вартості послуг», — розповідає Олена Слупко.

Тобто найбільших зусиль із боку позивачів потребує саме переконання суддівського корпусу у необхідності зупинення дії оскаржуваних рішень податкової. «При чому не всі судді розуміють, що надання неспростовних доказів труднощів виконання чи втрат позивачів неможливе за визначенням, оскільки такі негаразди стануться в майбутньому! Тож саме у руках суддів і на їхньому розсуді перебуває момент реалізації такого важливого та необхідного механізму як забезпечення позову», — пояснює Ігор Гуцаков.

Ігор Гуцаков

При прийнятті рішення на користь платників податків судді також враховують помилки податківців при проведенні перевірок провайдерів. Податкові органи зазвичай ухвалюють свої рішення про анулювання реєстрації платника єдиного податку в межах камеральної перевірки.

Адвокатка Олена Слупко розповідає, що серед доказів про нібито вчинене порушення в суді податківці надають лише відомості ІС «Податковий блок» та акт перевірки. «Попри те, що встановлення дійсної суті діяльності потребує, як мінімум, аналізу договорів, первинних бухгалтерських і розрахункових документів. Визначені податковим законодавством питання, які можуть бути предметом камеральної перевірки, не містять питання дотримання умов застосування спрощеної системи оподаткування! Тобто на практиці державний орган відверто ігнорує закон і не бере до уваги доказів і пояснень, які надає провайдер із запереченнями на акт перевірки. Цікаво те, що акти перевірки не містять посилання на здійснення конкретного забороненого для спрощеної системи виду діяльності взагалі, а лише посилання на коди КВЕД, опис яких є узагальненням кількох видів діяльності. Таким чином, захист ми змушені будувати на припущеннях, здогадуючись, яку ж саме заборонену діяльність податковий орган мав на увазі», — пояснює пані Олена.

Найтяжчий тягар несуть підприємці, які мають невелику абонентську базу. На це звертає увагу Наталія Майнард. «Вони самостійно вели бухгалтерський облік, подавали звітність і забезпечували повноту та своєчасність сплати податків. У період воєнного стану невеликі інтернет-провайдери, так само як і більші гравці, зобов’язані забезпечити надійність інтернет-зв’язку та його стабільність, що в умовах регулярних перебоїв електропостачання потребує значних додаткових фінансових витрат на придбання акумуляторів, блоків безперебійного живлення, генераторів, палива. А тепер, унаслідок незаконного анулювання реєстрації платником єдиного податку, — змушені нести додаткові витрати на адміністрування складного бухгалтерського обліку та судовий захист своїх прав», — коментує пані Наталія.

Наталія Майнард

Згадані адвокати вважають, що попри тривалий процес закон усе ж на боці інтернет-провайдерів. Від результатів цієї боротьби залежить майбутнє не тільки конкретного суб’єкта господарювання, а й інформаційна безпека в період воєнного стану. «Тому за право здійснювати підприємницьку діяльність у сфері, яка є критично важливою в цей час, варто боротися», — вважає Олена Слупко.

Нагадуємо, що 15 жовтня АППК, інші бізнесові асоціації, урядовці та народні депутати обговорили «податкову» кризу у сфері електронних комунікацій і запропонували уряду та законотворцям шляхи її врегулювання. За аналізом експертів, скасування спрощеного податкового режиму для постачальників послуг доступу до мережі інтернет очікувано матиме низку негативних наслідків:

- зменшення конкуренції, монополізація ринку фіксованого широкосмугового доступу до інтернету внаслідок поглинання малих постачальників великими компаніями;

- зменшення цінової доступності послуг (зростання цін), погіршення тенденцій щодо забезпечення географічної доступності послуг;

- погіршення сталості мереж, про що свідчить досвід кібератак з метою знищення систем управління мережами великих постачальників послуг. Здійснення таких кібератак щодо мереж тисяч дрібних постачальників є складнішим і менш привабливим для тих, хто атакує;

- збільшення витрат державного бюджету на забезпечення цінової доступності універсальних послуг (адресна допомога споживачам із низьким рівнем доходу) та географічної доступності (компенсації збитків постачальникам від розгортання мереж у віддалених регіонах).

Електронна петиція про недопущення скасування спрощеної системи оподаткування для платників податків у сфері електронних комунікацій зібрала необхідні 25 тисяч голосів на сайті Кабінету Міністрів України.

Титульне фото: Getty Images