Дослідження медіаспоживання, яке може змінити правила гри

2 квітня в Ukrainian Media Center відбулася подія, яка, я сподіваюсь, може стати поворотною для українського медіаринку — презентація результатів масштабного кросмедійного дослідження медіаспоживання українців.

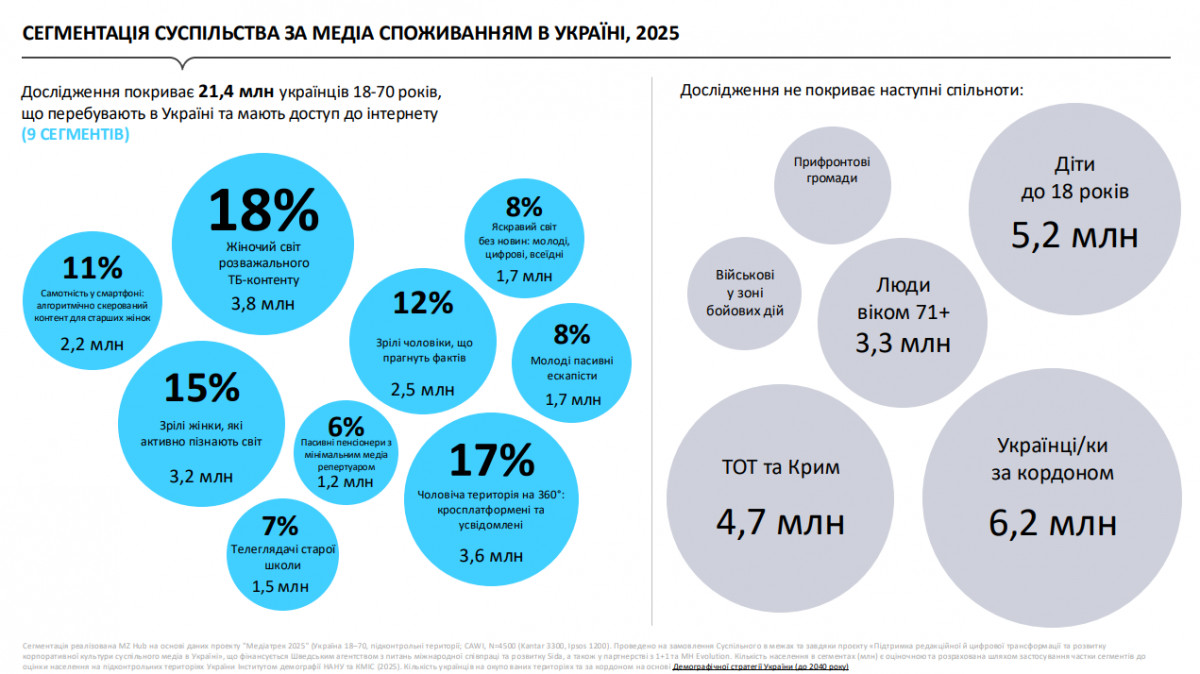

Йдеться про дослідження з вибіркою 4500 респондентів віком 18–70 років, проведене методом CAWI (онлайн дослідження - (Computer Assistant Web Interview) на підконтрольних територіях України. Для розрахунку квот використано офіційна оцінка Інституту демографії НАНУ та дані щорічної оцінки КМІС. За допомогою САТІ визначено рівень міграції та соц демографічну структуру населення на неокупованих територіях, включно з військовими, які служать за місцем проживанням. Збір даних відбувався у листопаді-грудні 2025 року.

Проєкт реалізовано спільними зусиллями Суспільного (за підтримки Швеції), 1+1 та радіохолдингу «Еволюшин» за участі дослідницьких агенцій Kantar, Ipsos і MZHub.

Кількість залучених до роботи професіоналів і рівень кооперації між різними гравцями ринку викликають повагу. Окрема подяка ідейному натхненнику Андрію Таранову та всій команді, яка працювала над дослідженням.

Чому це дослідження важливе?

На перший погляд - ще одне велике соціологічне дослідження. Насправді — значно більше.

По-перше, це перша спроба системно і в співпраці різних медіа виміряти кросмедійне споживання.

До повномасштабного вторгнення ситуація з медіаспоживанням в Україні була відносно зрозумілою: телебачення залишалося ключовим каналом, а його аудиторія якісно, глибоко і детально вимірювалася за допомогою телевізійної панелі Nielsen. Після 2022 року ця картина кардинально змінилася. Аудиторія масово перейшла в діджитал, а паралельно суттєво звузилися можливості вимірювання телеспоживання.

Якщо раніше телевізійна панель Nielsen вимірювала телеспоживання по всій країні, а вибірка складала майже 3000 домогосподарств, то сьогодні фактично йдеться лише про вимірювання аудиторії у великих містах із населенням понад 50 тисяч, що охоплює лише половину населення і обсяг вибірки близько 1000 домогосподарств. Поточна ТБ панель вимірює лише лінійний перегляд ТБ і лише на великих екранах – телевізорах, не вимірюється сподивання медіа контенту, в тому числі ТБ-контенту на всіх інших девайсай, в першу чергу на смартфорах, які є девайсами номер один для споживання контенту.

Паралельно продовжує існувати онлайн-панель Gemius, яка теж даже лише фрагментаре уявлення про медіаспоживання. Але повної картини медіаспоживання не має ні в кого.

В результаті медіа ринок фактично опинився в темряві – ми більше не розуміємо, що саме, де і як споживають українці, як вони сприймають контент, на що є реальний запит і які наративи знаходять відгук у суспільстві. Ми не бачимо повної картини, відсутнє комплексне розуміння.

Це створює купу проблем і негативних наслідків. Виробники медіаконтенту не мають надійних даних про аудиторію, на які б вони могли спиратись при створенні конетнту, валюта ринку, яка формує вартість реклами існує, але вона базується лише на вимірюванні перегляду лінійного контенту на телевізорах, не враховуючи мобільні девайси і не охоплюючи невеликі міста і села. Але відсутність вимірбвання – це проблема не лише для медіаіндустрії чи рекламного ринку. Йдеться і про ширший контекст - інформаційну безпеку країни. Фактично ми маємо обмежене розуміння того, які інформаційні потоки впливають на аудиторію і як саме українці на них реагують.

В умовах війни це набуває особливої важливості. Інформаційний фронт не менш важливий за фізичний, а отже протидія дезінформації та розвиток інформаційної стійкості потребують глибокого розуміння медіаспоживання. І перший крок до цього — системне бачення того, як українці взаємодіють із контентом і які сенси вони з нього виносять.

Звісно, проведене дослідження, не вирішує, всіх вищеперелічених питань, їх може вирішити лише масштабна крос-медійна панель, яка працює на рівні окремих одиниць контенту і охоплює всі девайси і основні платформи. Але проведене дослідження дає поглиблене розуміння крос-медійного споживання, дає комплексну картину. За рахунок великої вибірки дане дослідження дає можливість занурюватись у різні цільові аудиторії і паралельне споживання різних платформ і різних медіа, а також різного типу контенту. І, що важливо, закладає передумови для запуску такої необхідної крос-медійної панелі.

По-друге, це дослідження демонструє новий рівень згуртованості ринку.

Запуск повноцінної кросмедійної панелі неможливий без широкої кооперації — не лише між медіа, а й із залученням OTT-операторів, рекламних агентств і, потенційно, рекламодавців. У цьому контексті проведене дослідження виглядає як перший, але дуже важливий крок до такого об’єднання.

Для його реалізації об’єдналися кілька телеканалів і радіохолдинг. Це, безумовно, ще не весь ринок, однак уже показовий сигнал: різні типи медіа готові виходити за межі звичних форматів співпраці.

Для телевізійної індустрії така кооперація не є новою — канали багато років працюють разом у межах Індустріального телевізійного комітету, зокрема для проведення телевізійної панелі. Водночас співпраця між телебаченням і радіо — це вже крок за межі традиційних індустрійних рамок.

А саме такий, ширший, міжсекторальний підхід і є необхідною умовою для запуску кросмедійного вимірювання.

У перспективі це дослідження може стати основою для створення повноцінної кросмедійної панелі, а також для перезапуску індустрійних механізмів співпраці. Сьогодні в Україні існують окремі формати взаємодії - зокрема Індустріальний телевізійний комітет і радіокомітет. Однак поки що бракує платформи, яка об’єднувала б різні сегменти ринку в єдину систему.

Саме таке широке індустрійне об’єднання є ключовою передумовою для розвитку кросмедійного вимірювання.

У цьому сенсі дослідження є не лише аналітичним продуктом, а й важливим інституційним сигналом. Воно фактично започатковує новий рівень міжмедійної взаємодії. І є підстави очікувати, що в наступних хвилях до цього процесу долучиться більше гравців – телеканали, радіостанції, OTT-платформи та рекламодавці.

Зрештою, це про зрілість ринку, відповідальність і готовність діяти разом.

І тепер - найцікавіше: ключові результати.

Перш ніж перейти до ключових результатів, варто зробити короткий методологічний коментар. Дослідження проводилося онлайн (CAWI) на базі двох великих панелей — Kantar і Ipsos. Це означає, що респондентами були учасники великих соціологічних панелей — люди, які зазвичай є більш активними користувачами інтернету. Відповідно, результати можуть бути певною мірою зміщені в бік більш активного діджитал-споживання. Це важливий нюанс, який варто враховувати під час інтерпретації даних.

Водночас онлайн-метод має і суттєві переваги. Він дозволяє ставити значно більше запитань, ніж, наприклад, під час телефонних опитуваннь, а також працювати з довгими переліками варіантів відповідей. Це особливо важливо для досліджень медіаспоживання, де необхідно охопити широкий спектр платформ, назв конкретних медіа та типів контенту.

Загалом кожен метод має свої обмеження, переваги і недоліки і його вибір завжди визначається дослідницькими задачами. У випадку цього дослідження онлайн-формат дозволив отримати більш детальну й багатовимірну картину медіаспоживання. Але при інтерпретації результатів важливо враховувати дещо вищий рівень діджитал-активності вибірки порівняно з генеральною сукупністю.

Також важливо зазначити, що коли мова йде про популярність або «рейтинги», то мова йде про самозаявлення, а не про фактичне медіаспоживання, яке вимірюється технометричними дослідженнями. Часто на відповіді впливає «сила бренду», тобто коли брен сильний, то позиція медіа може бути вищою, ніж фактчне споживання, або навпаки.

І власне тепер, перейду до ключових результатів.

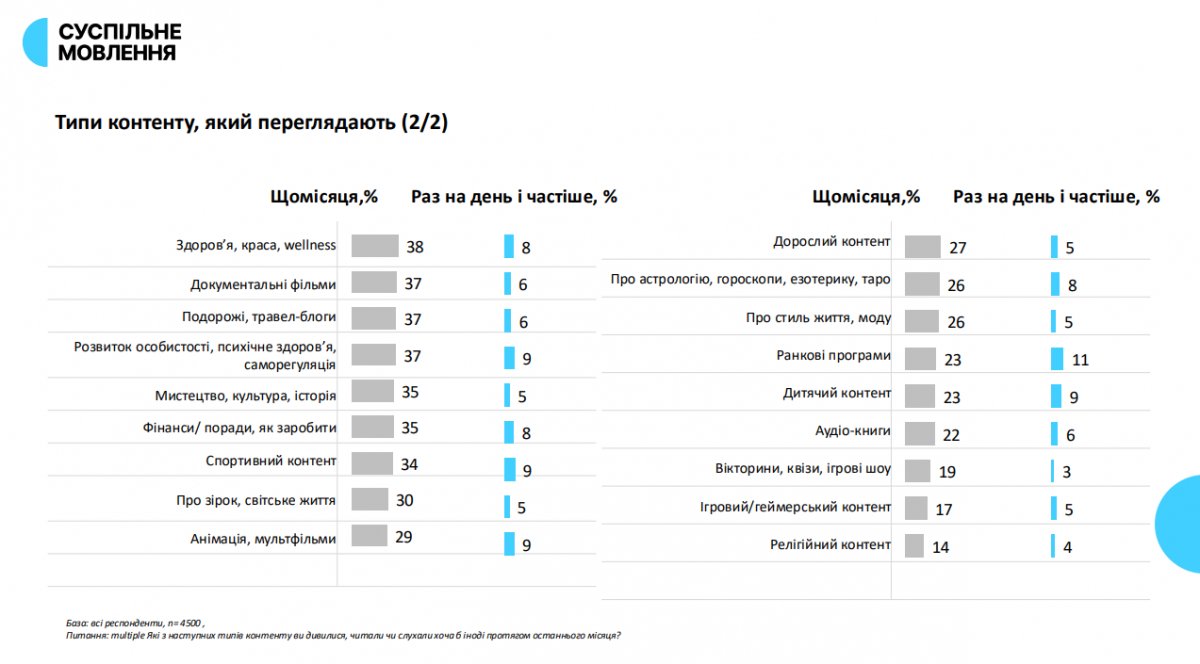

Діджитал — абсолютний лідер. Фактично, онлайн-платформи стали головним середовищем споживання інформації та контенту.

- Смартфон є основним пристроєм для перегляду відео та прослуховування аудіо – 72%, тоді як планшет використовується найрідше. 38% використовують смарт-телевізори, а ще 17% - звичайні телевізори.

- 94% українців щотижня користуються месенджерами, в першу чергу Телеграмом – 88%, а також Вайбером – 78% і ФБ Мессенджером – 37%.

- Найпопулярніші ТГ канали – Труха, ТСН, Николаевский Ванек, УНІАН – новости, Зеленський, Стерненко, Мадяр, Суспільні Новини, Україна 24/7, Лачен пише.

- 88% користуються соціальними мережами: Facebook – 71%, Instagram – 55%, TikTok – 49%. Аудиторія Facebook більш доросла, Інстаграм- дещо молодша і TikTok – ще більш молода.

- 88% - відеоплатформами. В основному, YouTube – 67% щотижнево, при чому 23% мають платну підписку.

- Серед найпопулярніших YouTube-платформ, блогери складають суттєву конкуренцію YouTube-каналів великих телеканалів. Найпопулярніші YouTube-канали наступні: СТБ, 24 канал, 1+1, Стерненко, Новий канал, ТСН, Віталій Портніков, Гордон, Суспільне, ICTV, Прямий, П’ятий канал, Світ навиворіт, Фейгін, Майк Накі.

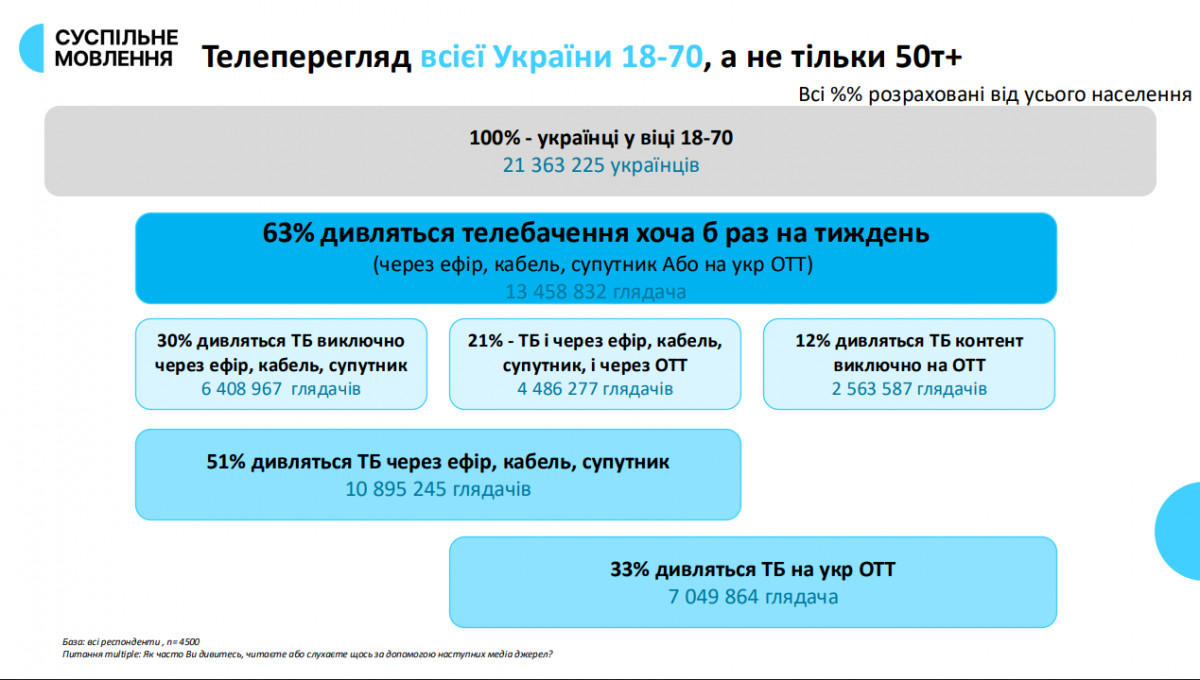

Телебачення більше не домінує, але не зникає. Телевізійні холдинги є важливим постачальником контенту для ОТТ. Телевізійний контент «живе» не тільки в ефірі — він активно споживається через OTT і YouTube.

- 36% дивляться ТБ майже щодня

- 63% дивляться телевізійний контент хоча б раз на тиждень (як лінійно, так і через ОТТ).

- Найпопулярніші телеканали – 1+1 Україна, СТБ, Новий канал, ICTV 2, 2+2, Марафон «Єдині Новини», ТЕТ, 24 канал, НТН, 5 канал, Суспільне.

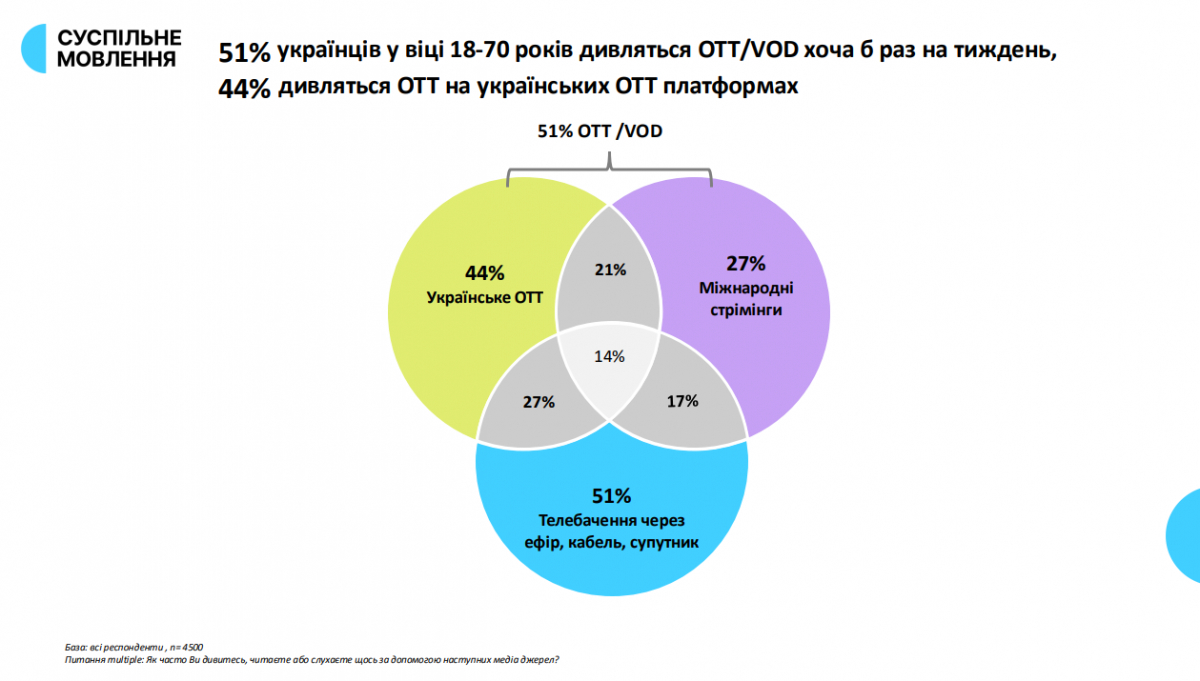

OTT платформи ростуть

44% українців користуються ОТТ-платформи щотижня — і це вже значна частина ринку.

Найпопулярніші ОТТ платформи – Київстар ТБ (41% на тиждень), Мегого (28% на тиждень), Нетфліки (15% на тиждень), Sweet TV (11% на тиждень).

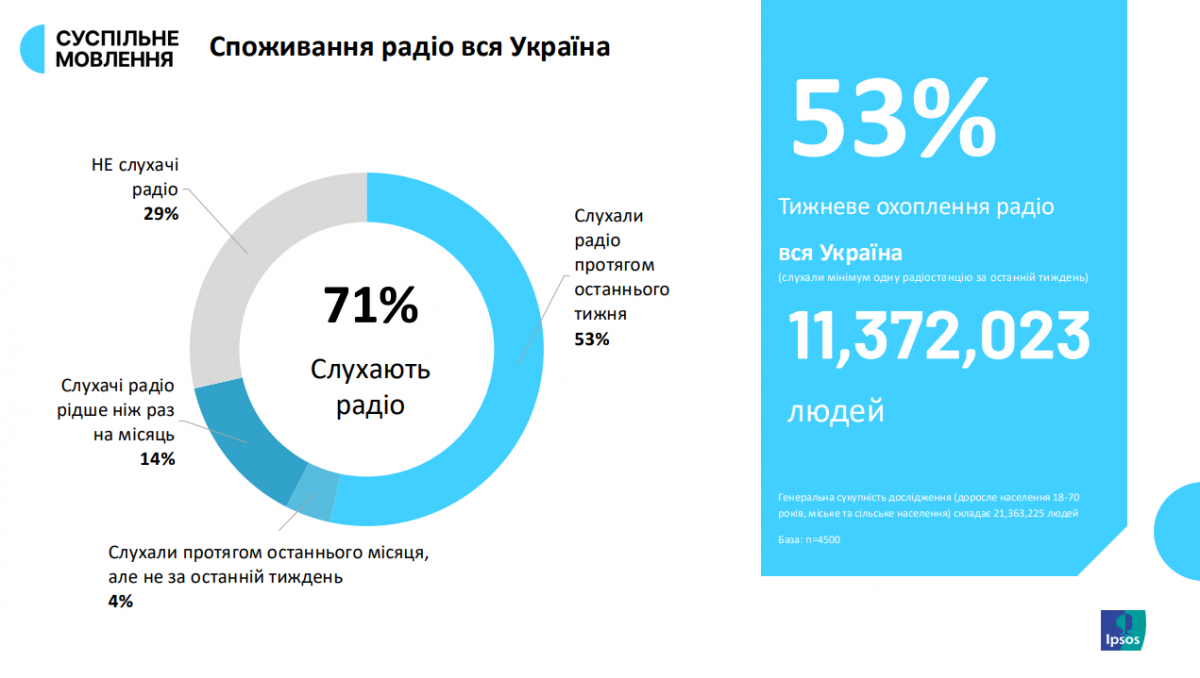

Радіо тримається

45% слухають радіо щотижня, хоча щоденне споживання значно нижче – 18%. Найпопулярніші радіостанції – Хіт ФМ, Люкс ФМ, Наше радіо, Раідо Пятниця, Кісс ФМ, Мелодія, Українське радіо, Авторадіо, Радіо Рокс.

Новини залишаються важливими

80% українців користуються новинними сайтами щотижня.

- Але все частіше новини «приходять» через Telegram і соцмережі.

- Лідери – ТСН, Ukr.net, 24tv, suspilne.media, unian.net, Pravda,co.ua, radiosvoboda, censor.net, espresso.tv, bbc.co.uk

Аудиторія — максимально фрагментована

У середньому люди використовують 7 різних платформ на тиждень

Найбільший перетин між 5-ма платформами – відеоплатформи, ТБ, Радіо, Телеграм канали, Новинні сайти складає 25,5%. Майже не має людей, які споживають лише одне медіа. Наприклад, тільки ТБ споживають 0,8%, тільки радіо – 0,1%, тільки Телеграм канали – 0,5%, Тільки відеоплатформи (YouTube, Vimeo та інші) – 1,1%.

Це означає? Одного каналу вже недостатньо, навіть двох не достатньо, конкуренція за увагу – величезна, єдина стратегія — омніканальність

І ще один цікавий сигна 47% українців у віці 18-70 вже користуються ШІ щотижня або частіше. І цей тренд тільки зростає — AI стає новим конкурентом за увагу.

Висновок простий, але важливий. Контент залишається ключовим. Але сьогодні цього вже недостатньо.Потрібно бути там, де є аудиторія, говорити з нею її мовою, мислити не каналами, а екосистемою, вміти адаптуватись і постійно експерементувати.

А для того, щоб йти за аудиторією, треба розуміти де аудиторія і що вона споживає. Саме для цього дуже потрібне велике крос-медійне панелльне дослідження. І ще раз повторю, таке дослідження можливе лише при об’єднанні максимально великої кількості гравців. І я щиро сподіваюсь, що проведене дослідження, стане першим кроком і майданчиком для обєднання.

Дослідження можна завантажити тут.

Ааторка - Тетяна Нікітіна, BBC Media Action