Digital research 2025: як змінилися аудиторія та споживання

Щороку агенція Newage проводить комплексне диджитал-дослідження, щоб виміряти реальний стан ринку: як змінюється поведінка користувачів, де зараз сконцентрована аудиторія та як ці зрушення впливають на ефективність комунікацій. Публікуємо ключові фрагменти дослідження, які стосуються аудиторії, її вподобань та звичок у споживання. З повним дослідженням можна ознайомитися тут.

Український digital уже три роки проходить перевірку на міцність. Війна змінила наші звички, локації, пріоритети — але не зупинила розвиток ринку. Попри постійну турбулентність, цифрова аудиторія в Україні не скорочується. Вона адаптується, переїжджає, знаходить нові формати взаємодії з брендами та контентом.

2025 рік став черговою точкою стабілізації. Ми бачимо не хаос, а новий порядок — коли користувачі поступово формують сталі звички, бренди вчаться точніше планувати, а дані стають головним компасом у прийнятті рішень.

Диджитал-аудиторія 2025

Український диджитал-ринок увійшов у фазу стабільності після двох років турбулентності. Попри виклики війни, інфраструктурні перебої та міграційні процеси, кількість користувачів інтернету залишається високою, а структура аудиторії — більш збалансованою, ніж у перші роки повномасштабного вторгнення.

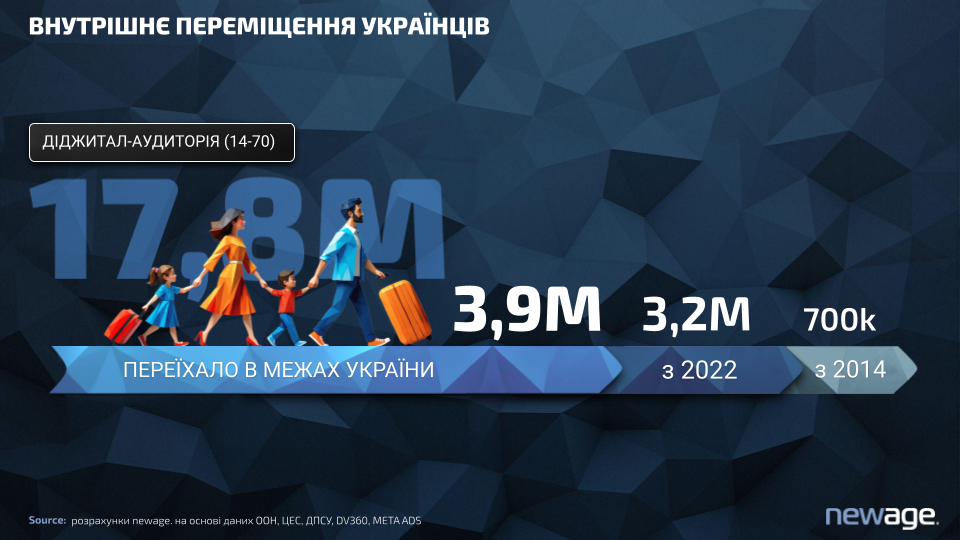

На 2025 рік в Україні налічується 17,8 мільйона користувачів віком 14—70 років, які активно користуються інтернетом. Якщо додати дітей молодших 14 років і старших за 70, загальна аудиторія сягає понад 21 мільйона.

Це означає, що дві третини населення країни живуть у цифровому просторі, взаємодіють із контентом, брендами й онлайн-сервісами. І хоча війна змінила структуру ринку, сам digital залишається масовим і стійким середовищем комунікації.

Відновлення після 2022 року

Після значного спаду у 2022 році, коли мільйони українців тимчасово або назавжди виїхали за кордон, 2023—2025 роки стали періодом поступового вирівнювання.

Це відбувається завдяки двом процесам:

- поверненню частини емігрантів;

- цифровізації регіонів, куди перемістилися внутрішні переселенці.

Інакше кажучи, диджитал-аудиторія не зменшилася — вона перерозподілилася. Частина користувачів змінила локацію, але залишилася в онлайн-просторі.

Гендерний баланс: повернення до довоєнних пропорцій

Війна суттєво вплинула на демографічну структуру диджитал-аудиторії, і ці зміни чітко видно в динаміці.

До 2022 року в Україні жінки становили більшість онлайн-користувачів — 52% проти 48% чоловіків. Після початку повномасштабного вторгнення ситуація змінилася: частина жінок виїхала за кордон, а чоловіки, які залишилися в країні, сформували більшу частку активної диджитал-аудиторії.

У червні 2023 року ми фіксували тимчасову перевагу чоловіків — 51% проти 49% жінок. Це був момент пікових міграційних коливань.

На серпень 2025 року баланс знову змістився: жінки повернулися до активного користування диджитал-простором, і тепер вони складають 51% аудиторії, а чоловіки — 49%.

Цей гендерний «маятник» поступово стабілізується, і структура диджитал-аудиторії наближається до довоєнних пропорцій, хоч і з невеликим відхиленням.

Молодь залишається в Україні

Окремо варто звернути увагу на вікову групу 18—22 років. Це покоління, яке активно формує тренди та визначає напрям розвитку цифрового споживання.

Попри побоювання, масового відтоку молоді поки не сталося. Так, частина студентів і молодих спеціалістів виїхала на навчання чи роботу, але абсолютна більшість залишилася в Україні. Молодь продовжує бути активною в диджитал-просторі — це видно за їхньою участю в електронній комерції, розважальному контенті, іграx і соцмережах.

Це важливий сигнал для брендів, які працюють зі «свідомими» поколіннями Z і Alpha: вони тут, вони активні — і вони очікують чесної та сучасної комунікації.

Український диджитал не лише вистояв — він змінився якісно. Аудиторія перерозподілилася, частково оновилась, але залишилась численною і залученою.

Міграція та перерозподіл населення: як змінилася карта диджитал-ринку

Війна кардинально змінила географію диджитал-аудиторії України. Якщо раніше основні медіаактивності концентрувалися у великих містах, то сьогодні ринок став більш розподіленим і динамічним. Користувачі не зникли — вони перемістилися, створивши нову карту уваги, купівельної спроможності та поведінки.

З 2022 року з України виїхало близько 4,3 мільйона людей. Це ті, хто тимчасово або постійно мешкає за кордоном. Частина з них залишається активними у цифрових екосистемах — користується українськими сервісами, дивиться український контент, зберігає зв’язок із брендами через соціальні мережі.

Водночас 3,9 мільйона українців змінили місце проживання всередині країни. Це величезний обсяг внутрішньої мобільності, який вплинув на структуру диджитал-аудиторії — зокрема, на те, де тепер зосереджено користувачів із високим рівнем онлайн-активності.

Столиця продовжує утримувати позиції головного диджитал-центру. За нашими оцінками, населення Києва зросло на 26% завдяки притоку внутрішніх переселенців. Сьогодні Київ концентрує найвищу частку диджитал-користувачів, платоспроможних громадян і преміум-аудиторій.

Водночас зростають західні області України — Львівська, Івано-Франківська, Тернопільська, Волинська. Саме сюди переїхали значні групи користувачів із прифронтових територій. Це створило нові локальні центри активності: диджитал-сегменти, які раніше вважалися «другорядними», тепер мають вагу у медіапланах.

Новий баланс між регіонами

Розподіл диджитал-аудиторії став більш рівномірним, ніж до війни.

- центр і захід зросли завдяки міграційним потокам;

- схід і південь — втратили частину користувачів, але зберегли ядро аудиторії у великих містах (Дніпро, Запоріжжя, Харків).

У результаті маємо нову рівновагу: диджитал-присутність більше не концентрується лише в Києві. Сьогодні бренд може досягти масштабного охоплення, навіть якщо основний фокус — на регіональні кампанії.

Міграція не зруйнувала ринок — вона переконфігурувала його.

Тепер варто мислити не адміністративними межами, а екосистемами концентрації аудиторії — кластерами, де перетинаються інтернет-активність, купівельна спроможність і локальні медіа.

Для стратегій комунікації це означає:

- переоцінити ролі міст другого рівня. Вони стали самостійними диджитал-центрами;

- перепланувати географію охоплення. Наприклад, кампанії, які раніше обмежувались Києвом, сьогодні варто масштабувати на Львів, Чернівці чи Дніпро;

- додати гнучкості у таргетингу. Враховувати зміщення населення і нові комбінації соцдемів у регіонах.

Українці не зникли з диджиталу — вони просто змінили координати. І ті бренди, які швидко адаптуються до цієї карти, отримають конкурентну перевагу.

Диджитал-звички: 11,5 години онлайн

Сьогодні онлайн став простором, у якому проходить більша частина нашого дня. Респонденти проводять понад 11 годин у цифровому середовищі щодня — це +79% у порівнянні з довоєнним періодом.

Більшість часу користувачі приділяють смартфону — близько 6 годин, ще 3,6 години — Smart TV, а також працюють із ноутбуками, планшетами й ПК.

Зростання відбулося у всіх категоріях пристроїв — навіть планшети, які раніше вважали «другим екраном», тепер мають +85% до часу використання.

Онлайн-покупки стали нормою

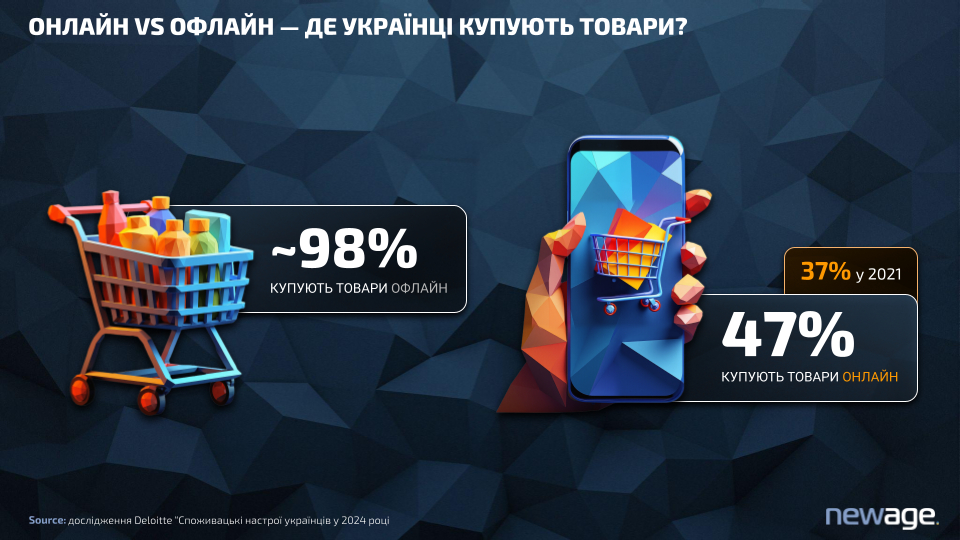

Ще кілька років тому онлайн-шопінг сприймався як альтернатива або тренд. У 2025 році — це стандартна поведінка.

Майже половина респондентів (47%) стабільно купують онлайн, тоді як у 2021-му таких було 37%. Водночас 98% усе ще роблять покупки офлайн — тобто дві реальності співіснують.

Онлайн не витіснив магазини, а став частиною єдиного процесу — порівняти, перевірити, замовити.

Категорії покупок: що купують онлайн, а що офлайн

У кожного каналу — своя сила. Для офлайн-покупок найпопулярнішими залишаються товари щоденного попиту: продукти, ліки, побутова хімія.

Онлайн же частіше обирають для одягу, взуття, косметики, техніки — там, де важливі асортимент і відгуки.

Онлайн-покупці витрачають більше. Середній чек онлайн становить 1890 грн, що на 6% перевищує офлайн (1790 грн).

При цьому спостерігається закономірність: на великі покупки (меблі, техніка) користувачі частіше йдуть офлайн, де можна «помацати».

А от дрібні товари — косметика, хімія, книги — купують онлайн частіше, ніж кілька років тому.

Де респонденти проводять час: Telegram, YouTube і TikTok

Український digital — це мікс платформ, кожна з яких має свій момент впливу. У 2025 році Telegram (78%) і YouTube (77%) залишаються головними каналами споживання контенту.

Далі — Facebook (61%), Instagram (56%), TikTok (50%). Музику найчастіше слухають на YouTube Music, далі — Spotify і Apple Music. Для відео- та телеконтенту — «Київстар ТБ», Megogo, Netflix.

Наведені відсотки відображають самодекларовані відповіді респондентів щодо використання певних сервісів, а не фактичну ринкову частку кожної платформи. Показники можуть змінюватися залежно від періоду чи інших факторів, а також варто враховувати, що реальний обсяг трафіку або кількість користувачів кожного з зазначених сервісів може бути вищим (за внутрішніми даними кожного сервісу), ніж відображено на слайді.

Вибірка респондентів була збалансованою за соціально-демографічними характеристиками та географічним розподілом і становила не менш як 1000 опитаних.

Хто і як споживає: покоління та гендер

Молодь 18—29 — драйвер диджитал-звичок. Вони активні в TikTok, Spotify, Sweet.tv, а для зв’язку використовують Telegram та Instagram.

Аудиторія 30—40 — найбільш «змішана»: вони дивляться Megogo, купують онлайн і споживають контент із кількох екранів.

Старші користувачі 41—55 років частіше обирають Facebook, «Київстар ТБ» та YouTube.

За гендером розподіл теж показовий: жінки активніші в соцмережах, особливо в Instagram, Facebook і TikTok, тоді як чоловіки частіше дивляться YouTube і відеостримінги.

Онлайн і офлайн злилися в єдину поведінкову модель. Українці живуть у двох світах — і брендам варто навчитися бути поруч у кожному з них.

Преміум-аудиторія: 47% мають платні підписки

Майже половина респондентів (47%) уже користується хоча б однією платною підпискою. Це означає, що преміум-контент перестав бути винятком — він став нормою цифрового життя. Люди готові платити за комфорт, відсутність реклами, зручність доступу й ексклюзивні можливості.

Лідери преміум-сегмента

У рейтингу найпопулярніших сервісів за кількістю платних користувачів лідирує YouTube Premium (3,1 млн користувачів) — платформа, що поєднує відео, музику та стримінг.

До провідного переліку також входять Netflix, Megogo, Spotify, Telegram Premium. Це сервіси, які дають користувачам контроль над контентом: без реклами, з якіснішими рекомендаціями та швидким доступом до медіа.

Методологія розрахунку цих показників відрізняється від звичайного опитування респондентів. Окрім результатів опитування, дані базуються на практичному досвіді співпраці з кожним майданчиком і перевірці фактичної наявності відповідної аудиторії під час реалізації рекламних кампаній наших клієнтів.

Крім того, розрахунки доповнені власними прогнозними моделями, що враховують:

- дані прогнозування охоплення у DV360 і налаштовані в ньому унікальні параметри;

- аналітику з SimilarWeb;

- інші зовнішні джерела для уточнення обсягів аудиторії.

Gameplan у Digital: що працює для досягнення цілей

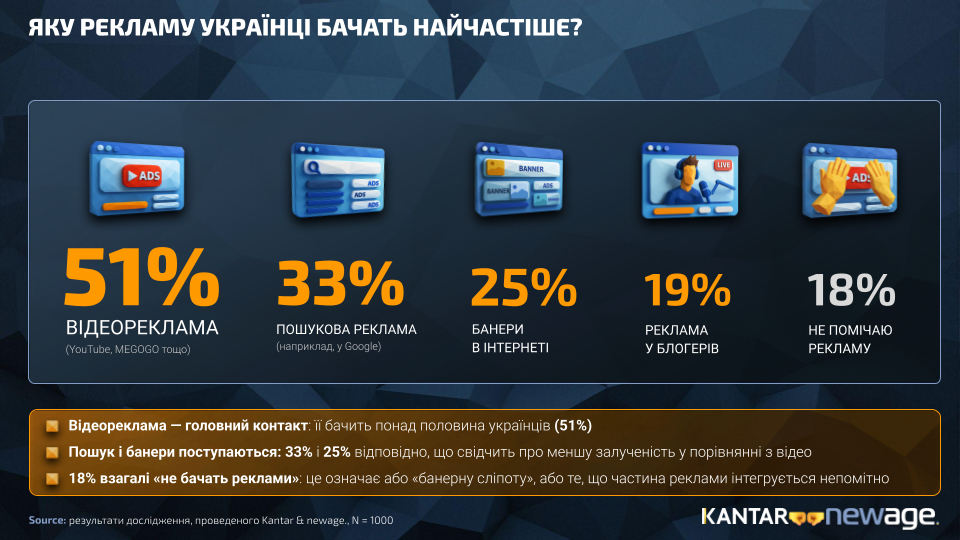

Для української аудиторії відео стало основним способом сприйняття інформації. Понад 51% респондентів відповіли, що найчастіше стикаються саме з відеорекламою — зокрема, на YouTube, Megogo й інших платформах. Це підтверджує тренд на візуалізацію комунікацій: користувачі все менше читають тексти та дедалі частіше обирають короткі, динамічні формати, які легко споживати на мобільних пристроях.

Для порівняння: пошукова реклама залучає лише 33% користувачів, а банери — 25%. Це свідчить про зниження ефективності статичних форматів у порівнянні з відео, яке здатне створити емоційний контакт і передати цінність бренду за лічені секунди.

Водночас 18% респондентів відповіли, що «не помічають рекламу». Це не означає відсутність контакту — навпаки, це вказує на банерну сліпоту або органічну інтеграцію реклами у відео, коли вона стає частиною контенту.

YouTube — ключовий інструмент охоплення

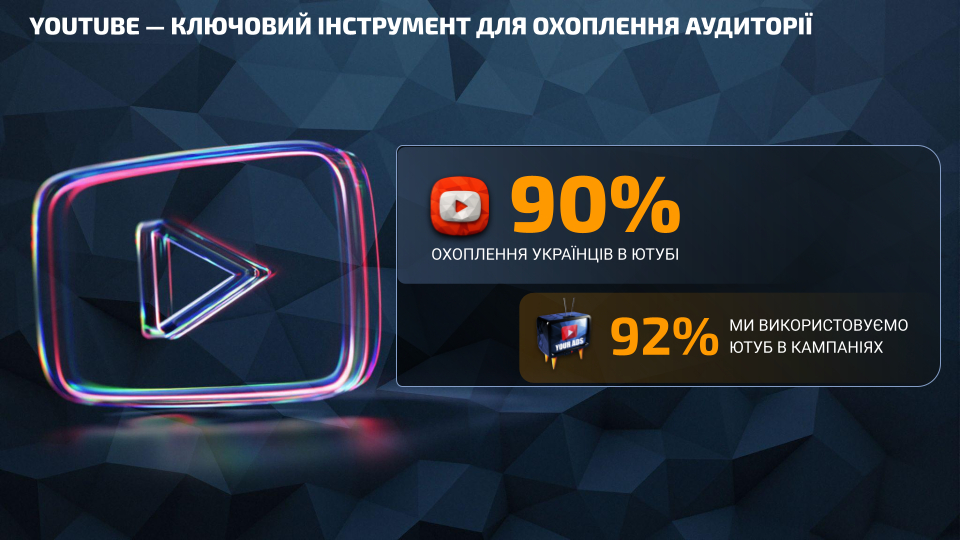

YouTube є беззаперечним лідером українського диджитал-простору. Його охоплення сягає 90% усіх інтернет-користувачів, і 92% кампаній, які запускають бренди в Україні, вже включають YouTube як обов’язковий елемент медіаплану.

Таке домінування пояснюється унікальною природою платформи. YouTube поєднує у собі відео, пошук і соціальний аспект — користувач не лише споживає контент, а і взаємодіє з ним: коментує, ділиться, зберігає, переходить за посиланнями. Це перетворює YouTube із простої медіаплатформи на екосистему уваги, де проходить значна частина користувацького часу.

YouTube також є найбільш універсальним інструментом для роботи з різними сегментами:

- новини й аналітика — формують довіру й авторитет бренду;

- музика та розваги — забезпечують масове охоплення;

- освітній і нішевий контент — дозволяють таргетувати спеціалізовані аудиторії.

YouTube як ядро українського диджиталу

Щоб зрозуміти реальну картину YouTube в Україні, команда Newage провела аудит понад 50 000 каналів, які ввійшли до власного Whitelist і Blacklist. До фінального переліку потрапили лише ті, що мають монетизацію, тобто можуть показувати рекламу.

Це дозволило охопити 99% усього українського YouTube, виключивши російські, дитячі й «трешові» канали.

Дані базуються на семирічному досвіді команди, інструментах DV360 і практиці гугл-планування, що робить цю вибірку підхожою для рекламних стратегій.

Контент і категорії: що дивляться українці

За результатами аудиту, ядро YouTube формують новини, політика та розваги — саме ці напрямки генерують найбільше потенційне охоплення.

- Політика і новини — 61% охоплення, але з вищими ризиками brand safety.

- Розваги — 58%, стабільна аудиторія з високою залученістю.

- Музика — 36%, ключова категорія для частоти контактів.

- Фільми та дитячий контент — дають масу показів, але обмежені в таргетуванні.

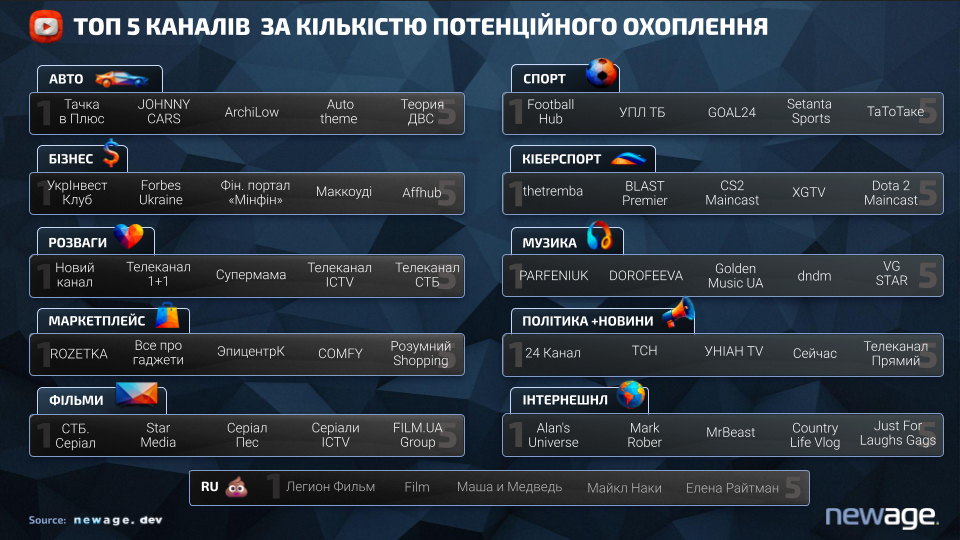

Популярний також спорт, кіберспорт, авто, бізнес — нішеві, але з якісною цільовою аудиторією. Загалом сформовано 13 категорій, серед яких кожен бренд може знайти своє контентне середовище.

Провідні канали: хто формує охоплення

Кожна категорія має власних «лідерів впливу». У розділі розваг домінують «Новий канал», «1+1» та «СТБ», у бізнесі — Forbes Ukraine і «Мінфін», у спорті — Football Hub і Setanta, у музиці — Parfeniuk і Dorofeeva.

Ці канали є маркерами для формування whitelist-кампаній. Водночас 26 тис. каналів перебувають у blacklist через російське походження або порушення контентної політики.

Контентна архітектура YouTube — це відображення українського медіаполя, яке змінилося після 2022 року. Вона стала більш національною, але все ще потребує контролю.

Автор Олександр Рольський, СЕО агенції Newage